从唐代中国飘出的第一张纸币,到19世纪加速全球贸易的电汇,人类支付工具演进了千年。但撬动现代支付革命的,却是1949年纽约曼哈顿"马杰斯烤肉屋"的尴尬一幕——商人弗兰克·麦克纳马拉忘带钱包,催生了全球首张签账卡" the Diners Club Card"。这张硬纸片最终裂变为日处理数十亿交易的信用卡帝国。

当美国银行的BankAmericard(后更名Visa)在1960年代势如破竹,各地银行紧急组建联盟对抗。1966年诞生的"Interbank"(万事达卡前身)通过共享资源筑起防护网,这场生存竞赛意外造就了银行业最成功的合作范例。支付变得便捷而"隐形":刷卡轻触之间,消费力随行而动,商家秒速收款,银行坐享收益,卡组织则悄然成为全球最值钱的中间层。

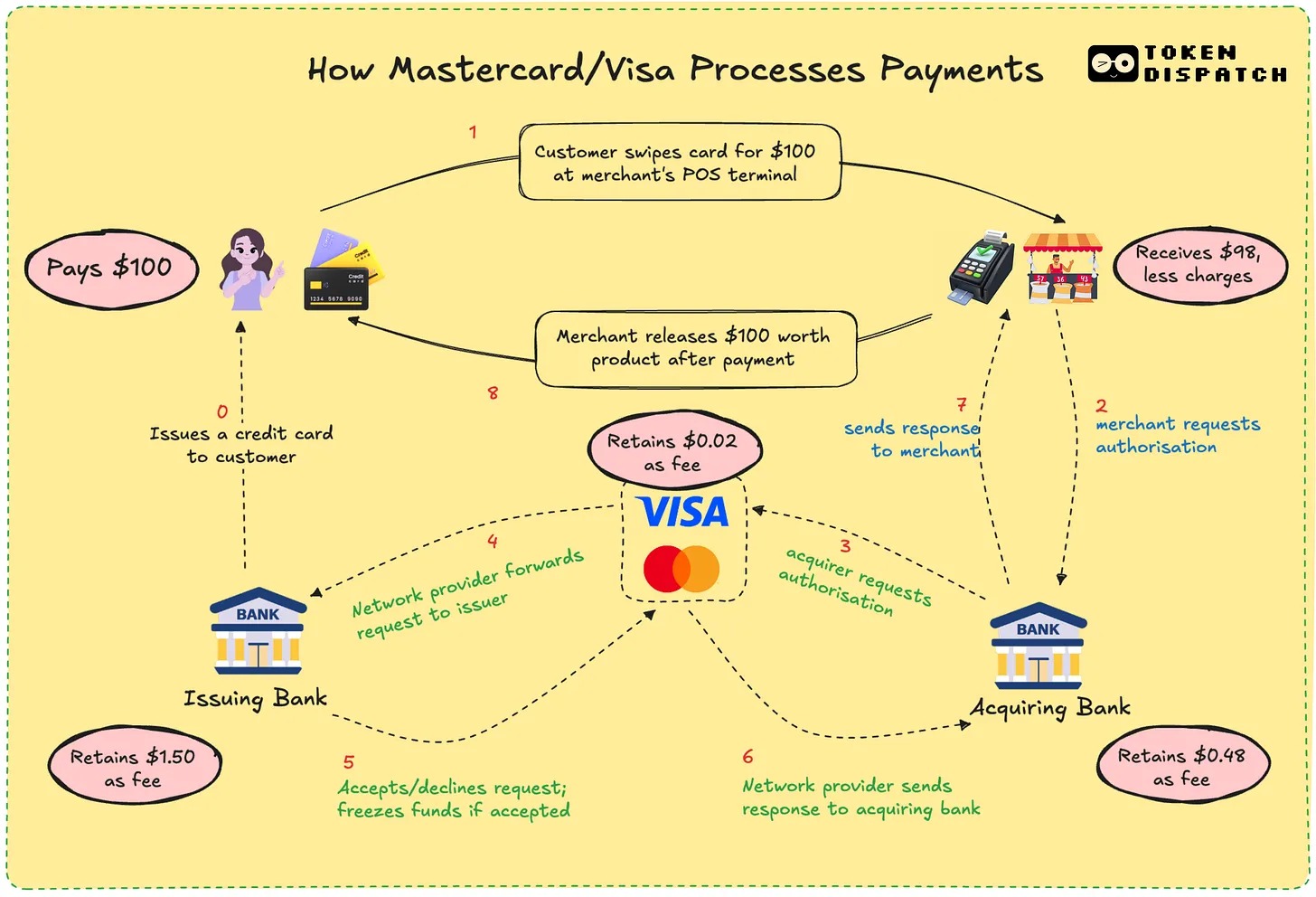

2024年仅支付服务就为万事达卡和Visa分别创收170亿与160亿美元。全球非现金交易量从2018年6450亿笔飙升至2024年1.65万亿笔。2023年全球57%的非现金交易通过信用卡/借记卡完成,但其结算需穿越数家机构耗时1-3天。Visa和万事达卡的核心价值在于陌生金融机构间搭建的信任管道,当用户轻触付款,它们的网络瞬间完成审批、清算与资金调度。代价是商户承受2-3%手续费,对薄利小店而言,这几个百分点足以致命。

区块链技术正带来颠覆性承诺:跳过延迟、秒到账且费率极低。叠加稳定币变量,支付结算被彻底重构。过去12个月,稳定币月交易量已超越Visa。在Solana等网络上,链上结算仅需数秒,手续费不足1美分。现实应用早已落地:阿根廷自由职业者接收USDC付款,汇款平台借稳定币绕过传统银行系统。对传统巨头而言,生存威胁已非理论猜想。

万事达卡正全力构建新护城河:联手Chainlink将35亿持卡人直连链上资产,与Fiserv合作推出稳定币FIUSD覆盖1.5亿商户,借"多代币网络"布局数字资产结算。其降本逻辑清晰——链上结算通过削减中介降低内部成本,同时开发API接入等新型收费模式。Visa同步破局:在非洲试水跨境稳定币支付,联合Ledger推出加密返现卡,开发"通证化资产平台"助银行发行链上工具。两者核心诉求高度一致:用稳定币结算消除多银行路由与汇率摩擦。

支付工具的演进本质是信任介质的升级。当下两大巨头正将自己重定义为"可编程货币的基础设施层",它们意识到未来主宰支付的或许不是刷卡动作,而是一次智能合约调用。更深层驱动力来自用户长期忍受的痛点:预订退款苦等三天、跨境自由职业者被电汇费用蚕食、消费返现延迟数周到账。这些低效虽被默认为常态,Web3正在提供更优解。

成本将成为关键分水岭:传统刷卡费率≥2%,而链上稳定币费率可降至0.1%以下,用户有望享受实时返现与秒级结算。但Web3仍存短板:信用卡网络提供的欺诈保护与争议调处机制,恰是链上转账"一旦出错资金永失"的致命伤。传统巨头正将合规风控能力植入稳定币交易,战略本质愈发清晰——让他人构建协议,自己出售规模化落地的轨道。

当薪资以稳定币发放,通过Visa/万事达卡接口消费,赚取代币化积分并即时结算时,用户甚至无需感知资金流经哪条链。正如同时使用银行APP与加密钱包的用户所渴求的:我们要的只是无缝支付。不在乎它是代币还是法币,只求快速、低价、交易不中断。若传统巨头能兑现此承诺,其存在价值仍难取代。

这场博弈本质是"保持不可或缺"的赛跑。卡组织正押注一个底层逻辑:纵使货币形态更迭,掌控基础设施者终将获益。它们渴望再次隐身幕后,只是这一次,输送管道将由代码铸成。支付革命的终局,或许就藏在这无声的代码洪流之中。

Vicky

2025/09/24 12:12

Vicky

2025/09/24 12:12

鲁克

2023/04/28 13:25

鲁克

2023/04/28 13:25