昨天,美国著名投资者迈克尔·伯里(Michael Burry)在X 上发帖批评科技巨头,即超大规模云服务提供商,如Meta、Oracle、Microsoft、Amazon等)通过会计手段操纵财务报表。

迈克尔·伯里(Michael Burry)是电影《大空头》(The Big Short)中的原型,曾被沃伦·巴菲特称为“卡珊德拉”(预言者,Cassandra)。过去他准确预测房地产泡沫,但也曾错判(如2023年卖空科技股)。

他指出这些科技公司的问题:

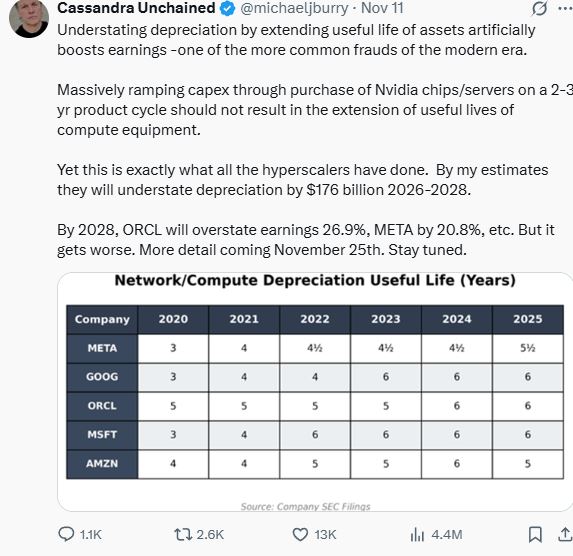

低估折旧:公司购买资产(如服务器和英伟达芯片)后,会通过折旧在资产使用寿命内逐步计入费用。如果人为延长资产的使用寿命,就能减少每年计入的折旧费用,从而提高报告的收益)。伯里称这是现代时代常见的欺诈行为之一。

这些公司正大规模增加资本支出,主要用于购买Nvidia的GPU芯片和服务器,这些芯片的产品周期只有2-3年(即很快过时)。但它们却延长了计算设备的使用寿命,导致折旧费用被低估。

根据伯里的估算,2026-2028年间,这些公司将总计低估1760亿美元的折旧。到2028年,Oracle(ORCL)的收益将被高估26.9%,Meta(META)高估20.8%,其他公司(如Microsoft、Google)情况类似。他暗示问题更严重,他会将更多细节将于11月25日公布。

简单说,这是一种“美化”财务报表的做法。实际支出巨大,但通过会计调整让利润看起来更高,以维持股价和投资者信心。

其实,延长资产使用寿命在会计准则(如GAAP)下是允许的,如果公司能证明资产确实能使用更长时间(如技术改进)。但伯里认为这不合理,因为英伟达芯片快速迭代(每1-2年新一代),旧设备很快贬值。如果这些芯片的实际经济寿命只有2-3年,却按4-5年折旧,就是在人为“粉饰”报表。

如果监管机构(如SEC)或审计师调查,发现低估折旧,可能导致财务重述、罚款或股价暴跌。历史上类似案例包括安然(Enron)丑闻,通过复杂会计隐藏债务。伯里以预测2008年次贷危机闻名,他的警告往往预示市场转折,但也可能被视为过度悲观。

这些科技巨头(超大规模业者),正投入数千亿美元购买英伟达芯片,推动AI基础设施建设。但如伯里所述,如果这些资产快速过时,却被缓慢折旧,实际利润远低于报告值。这可能放大AI“泡沫”风险——市场高估了这些公司的盈利能力,导致股票估值虚高(例如Meta和Oracle的市盈率可能基于“假”利润)。英伟达受益于芯片销售,但如果客户通过会计手段维持高利润来继续购买,链条可能断裂。一旦需求放缓或电力/部署瓶颈显现(其他帖子提到GPU闲置问题),英伟达股价可能受累。

到2028年,1760亿美元低估相当于一个中型经济体的规模。如果曝光,可能引发科技股集体调整,影响纳斯达克指数和全球市场。而且社交媒体上,充斥着类似“圆形交易”的讨论,即公司间互购以制造假需求,进一步放大欺诈疑虑。

伯里的帖子附了一张图表,发出后,并获得了大量互动,点赞1.38万,转发2026次。一些人同意这是“明目张胆的欺诈”,并担忧AI投资回报率(ROI)低下(GPU利用率低、电力短缺)。其他人认为这是正常会计优化,这些科技巨头的AI收入增长(如Oracle与OpenAI合作)能覆盖成本。

伯里试图提醒投资者警惕会计“把戏”背后的真实经济价值。在AI时代,巨额的资本支出需匹配实际产出,否则可能重蹈2000年的互联网泡沫覆辙。

Vicky

2026/07/17 14:48

Vicky

2026/07/17 14:48

林天心

2026/07/16 15:36

林天心

2026/07/16 15:36

.jpg)