摘要:

· 美国债务上限问题由来已久,此次再次触达上限;

· 横向对比下,美国杠杆率不是最高,但绝对数额第一;

· 本次市场波动较小,解决本次上限问题可能继续提高上限,之前也可能暂停上限一段时间并采用非常规手段,虽然可动用的金额和时间比较小,但仍留有空间可供腾挪;

· 建议逢低配置美债,看好中长期的上涨趋势,低配美元;

· 风险提示:市场存在波动性因素

一、美国债务上限问题由来已久

1. 美国债务上限问题的由来

1.1 什么是债务上限?

债务上限,指美国财政部可以承担的国家债务数额。美国现处于“三权分立”的政治体制下,国会拥有财政审批权,政府的财政支出或债务发行需要国会批准。债务上限是国会对联邦政府的债务施加的限制。当债务达到上限后,美国财政部将不再发行美国国债。

美国国会于1917年首次引入这个概念,以方便为第一次世界大战中的动员工作提供资金。这项措施意味着政府不再需要国会批准每笔债务的发行。公共债务法案随后于1939年和1941年获得通过。当时的债务上限为119亿美元。

自18世纪以来,美国政府在绝大部分时期都处于财政赤字状态。因此,美国政府举债成了惯例,而政府债务规模也一直随着政府赤字的规模而增长。最近由于新冠疫情、战争、人口老龄化导致的医疗支出、拜登政府的大规模基建政策等方面的支出提升以及小布什、特朗普通过的减税政策,在这样的双重压力下,美国债务规模大幅增长且频繁逼近上限不足为奇。所以,美国一次次地触及到了债务上限。

1.2 什么是 X-DATE?

目前,美国最新债务上限为31.4万亿美元,且该上限在2023年1月被触及。一旦债务上限被触及,财政部只能通过消耗财政存款(TGA 账户)和采取“非常规措施”去满足资金支出需求。如果以上存款和措施被耗尽却还不能及时提高或者暂停债务上限,美国国债将面临违约风险,这个时间也被称为 X-date。美国财政部长耶伦表示如果不提高债务上限,美国最早于6 月1 日面临资金耗尽的困境。

1.3 到了债务上后政府怎么办?

按照规定,美国债务上限的提高需要国会两院的通过,在以往两党并未对此进行激烈博弈,提高政府债务上限是两党共识。

但近年来,债务上限问题越来越沦为两党的政治武器,目前共和党占据众议院多数席位,民主党则掌握了参议院。拜登想要提高债务上限,必须和国会共和党人达成一致,然而共和党尝试以债务上限为“要挟”,试图在法案中夹带削减财政开支等条款,拜登政府则拒不让步,这才导致了当下的僵局。

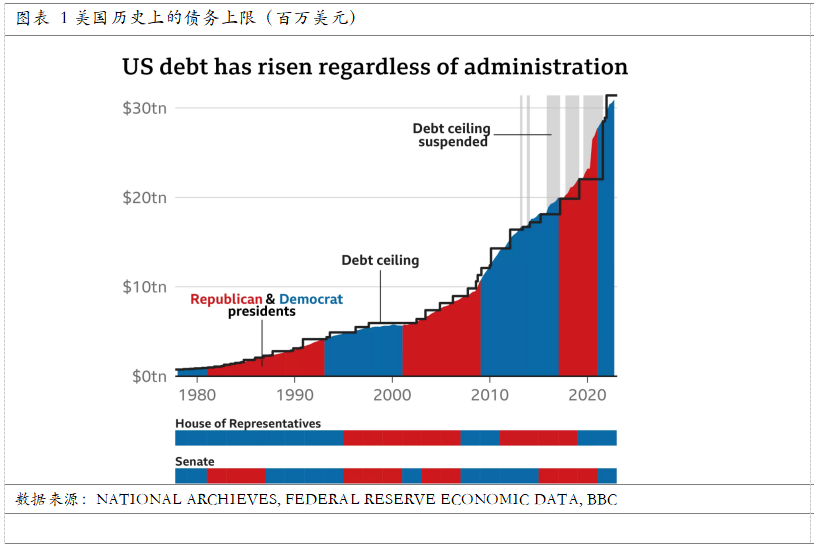

2. 历史上的债务突破上限

在历史上,美国债务上限总共提高了100多次。尤其是自1960年以来,美国两党已经提高了78次债务上限,平均每9个月就会提高一次——其中共和党总统执政期间曾提高49次,民主党总统执政期间共提高29次。其中包括2011年,当时美国未能就新的上限达成一致,导致标普下调美国主权信用评级,引发借贷成本上升。

进入21世纪以来,美国债务上限的上调幅度进一步加大,在最近几届总统任期内更是如此:在奥巴马任期内,美国最新债务上限为18万亿美元(2015年),到了特朗普任内,这个数字提高至22万亿美元(2019年3月)。此后在新冠疫情期间,美国国会暂停了债务上限,以暂时取消美国政府的支出限制,这导致美国政府债务疯狂飙升至27万亿美元。

历史来看,2011年和2013年的美国债务上限危机较为严重。

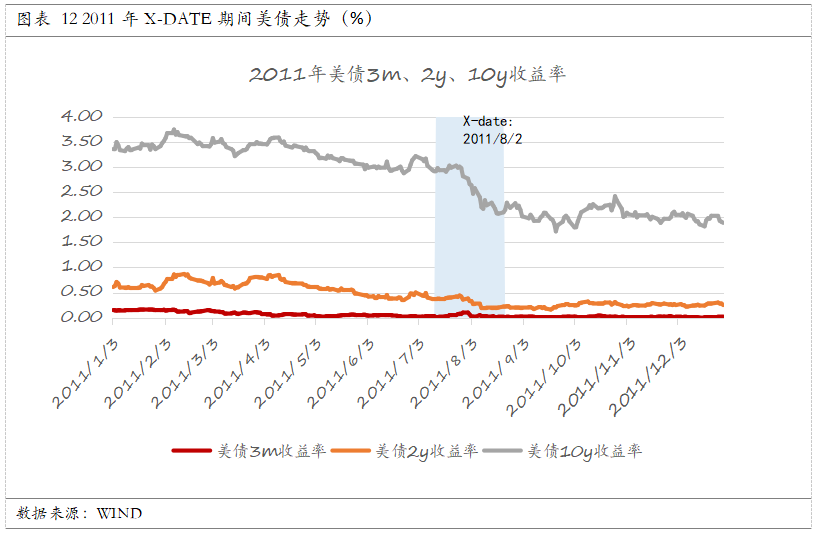

2011年随着债务上限的期限的临近,中期选举后夺回众议院的共和党要求奥巴马削减预算赤字,仅提高债务上限1万亿美元;而民主党要求一次性提高债务上限2.4万亿美元,谈判随之陷入僵局,虽然最终就债务上限和削减赤字达成一致,但整个过程令市场对美国政府能否合力解决财政问题产生怀疑,标普因此在8月5日历史上第一次下调美国主权信用评级。

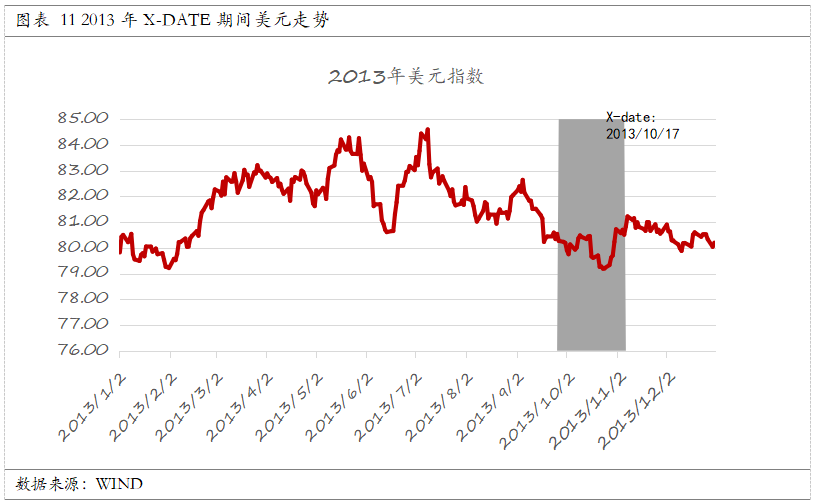

2013年的债务上限危机导致美国政府关门半个月,在拖累经济增长的同时亦使得美联储推迟 Taper。2013年共和党要求奥巴马政府大幅削减社会福利并停止为奥巴马医改拨款,否则拒绝提高债务上限。由于债务上限谈判陷入僵局,美国政府在2013年10月关门长达半个月。这期间由于共和党支持率下跌,国会最终同意继续为政府拨款并暂缓实施债务上限。奥巴马政府首席经济顾问表示,政府停摆拖累美国四季度 GDP 增速 0.25%,并减少10月就业人数12万。

美国近几届政府大幅上调债务上限直到2021年,美国国会最新一次提高债务上限,美国债务上限已经提高至现在的31.4万亿美元,相较于1917年最初的债务上限115亿美元,已经足足增长了超过2700倍。

今年1月份美国政府遭遇了31.4万亿美元的当前债务上限,下一个关键期限是即将到来的6月1日,届时国会必须再次提高上限,否则美国政府可能会开始耗尽资金并拖欠债务。

如果政府再无非常规措施可用并耗尽现金,就不能再发行新债。这意味着政府的钱将不足以支付账单,包括利息和应付给债券持有者的其他款项、军人薪水、以及退休福利。

3. 各主要国家债务率的横向对比

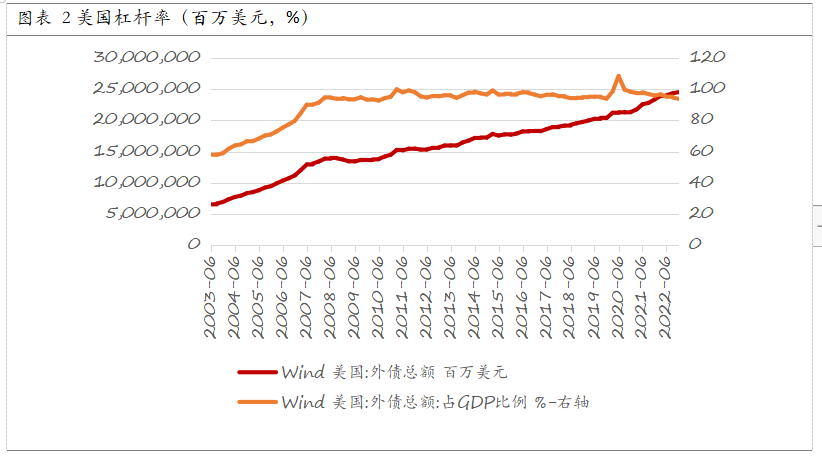

从本世纪以来,美国的杠杆率逐年攀升,从58%一直上升至2022年的93%,而在2020年疫情刚爆发期间,更是突破了100%。随着疫情结束,杠杆率有所下降,但整体也维持在90%以上居高不下。

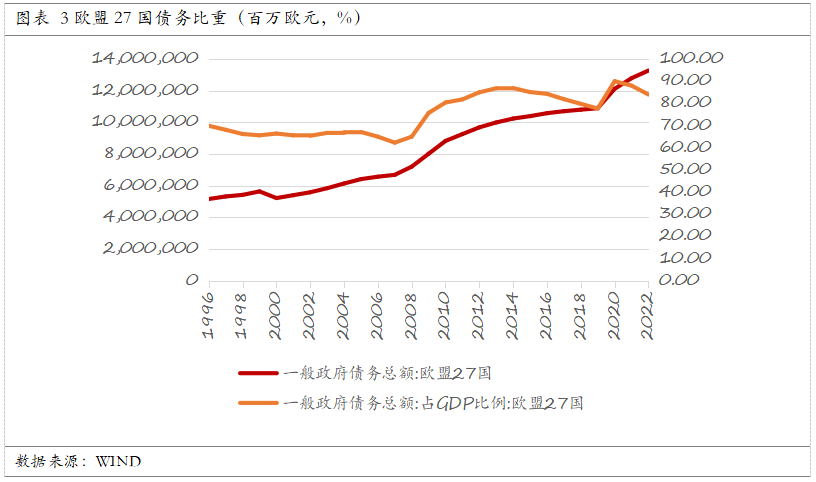

美国的杠杆率虽高,但比起欧洲来也算较低。欧盟27国目前债务率维持在90%以下。制约欧盟债务问题的,主要是其 GDP 增长偏弱。

相对而言,欧盟财政情况较好的是德国和法国。德国的债务率一直维持在较低水平。

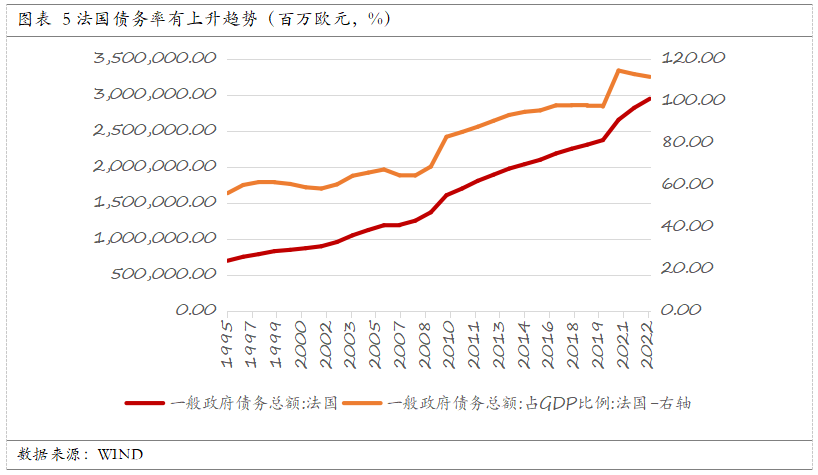

而法国的债务率近年来有些增多,疫情以来突破了100%,到2020年达到了114.6%。随着疫情好转,后续有所降低。

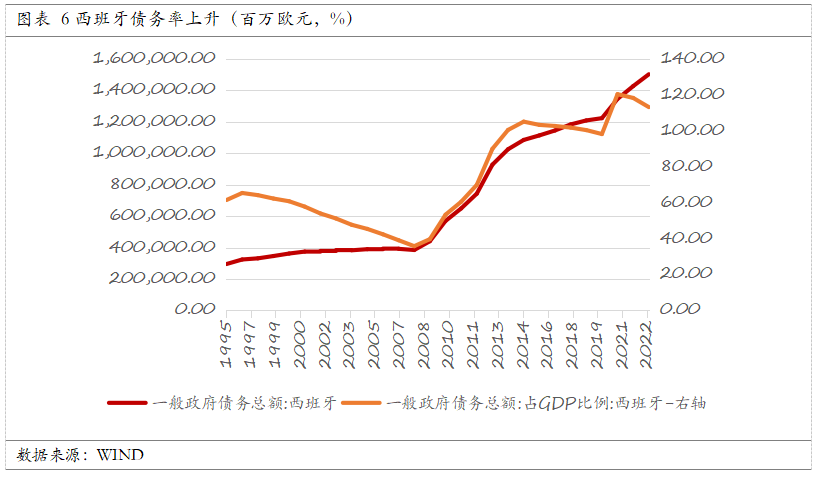

而一些经济发展较慢的国家的债务率就尤其高。在09年 PIIGS 欧债危机爆发的时候,实际上西班牙的债务率也并不高,仅为53.3%。但在近三年疫情期间,西班牙债务率突破120%。

而债务网红区意大利,一直维持着较高的债务率,每次经济衰退期间都是较大的风险地区。在2020年时,意大利债务率一度高达154.9%。

至于09年欧债危机爆发时候的希腊,最高负债率为2020年的206.3%,为欧元区最高。

而日本债务全球第一。日本政府债务来看,2013年日本的国债规模首次超过1000万亿日元。2020年日本的国债规模已经高达1165万亿日元。回到40年前,1983年日本的国债规模仅为130万亿日元。这四十年间,日本的政府债务增长了8倍。

日本债务率高企,但经济增长较为缓慢,整体经济陷入举债发展的怪圈。并且,未来日本的缩减债务的空间并不大。

横向对比下,美国的债务率适中,但考虑到其全球第一的 GDP,其绝对数额实际已是全球最大规模。一旦美国债务违约,将会掀起全球金融危机。

二、历史上突破债务上限时的资产价格表现和解决措施

1. 美元和美债的表现

美元方面,当快要到达 X-Date 时,美元走弱,而一旦达成提高美债上限的协议时,美元就会出现一定程度的反弹。

2011年的美元下跌并不如2013年剧烈是因为2011年被认为违约风险更大,由此导致了美股面临着大量的抛售,这提振了美元,并且在达成解决美债上限的方案后,这一对风险的恐慌仍然使美债被抛售的情况持续了一段时间。

美债方面,我们选取了2011年和2013年2个较为严重的年份对美债 3M、2Y、10Y 进行回溯。2011年和2013年的 X-Date 分别为2011年8月2日和2013年10月17日,可以从国债收益率的波动幅度中看出,2011年的国债上限危机更为严重。

2.历史上的几种解决方案

2.1 暂停债务上限

暂停债务上限的措施首次使用于2013年。在 X-Date 前,国会无法就提高债务上限达成共识,暂停债务上限成为无奈选择之下的一个机制创新。2013年2月4日,美国总统奥巴马签署《No Budget No Pay Act》,将债务上限约束暂停至5月18日。

在债务上限暂停期间,财政部将继续发债以支持偿债与其他支出。暂停期结束后,因为财政部往往增加了自身的举债规模,那么新的举债规模将成为新的债务上限。

2.2 消耗财政存款

美国的财政存款即财政部一般账户(TGA 账户)中的资金,TGA 账户是美国财政部在美联储开立现金存款账户。由于不能扩大举债规模,联邦政府日常的利息支出,以及各类财政支出都需要消耗 TGA 账户中的资金。截至5 月17日,TGA 账户余额为683.32亿美元。

2.3 非常规措施

美国现行法规允许财政部在达到债务上限后改变某些政府账户的正常运作来释放资金,本质上是政府内部的债务转换和腾挪,将一些不在市场上流通的政府内部债务,置换为其他不计入债务上限的工具,为财政部继续公开发债腾挪出一定空间。主要措施包括暂停对联邦雇员退休储蓄账户的投资、暂停对政府养老基金投资和从外汇稳定基金中借款等。

1)暂停邮政退休人员健康福利基金(PSRHBF)和公务员退休及伤残基金(CSRDF)的再投资

这一措施又被称为“债务发行暂停期”。PSRHBF 和 CSRDF 的资金主要投资在“特别发行国债”,投资所得的利息以及本金回报都会再投资在财政部新发行的“特别发行国债”之中。因此,当触及债务上限时,美国财政部可以选择暂停新发“特别发行国债”,即暂停这两个基金的再投资,即可释放举债空间。

根据美国财政部5月10号更新的信息,PSRHBF 和 CSRDF 相关非常规措施产生的额外资金空间已经用尽。但如果非常规措施可以实施至6月30日(即 X-Date 在6月30日后),届时两大基金持有的债券将有部分到期,可以为财政部释放额外的1455亿美元举债空间。

2)暂停政府证券投资基金(G-Fund)的再投资

G-Fund 中的资金也是投资在“特别发行国债”中。G-Fund 的特别之处在于,其投资每日到期,且日度进行再投资。因此,财政部暂停 G-Fund 的每日再投资也能为自己释放举债空间。

3)暂停外汇平稳基金(ESF)的再投资

和 G-Fund 类似,ESF 中部分资金投资在日度结算的“特别发行国债”中。

三、本次债务上限可能的解决方案

1. 本次资产价格表现

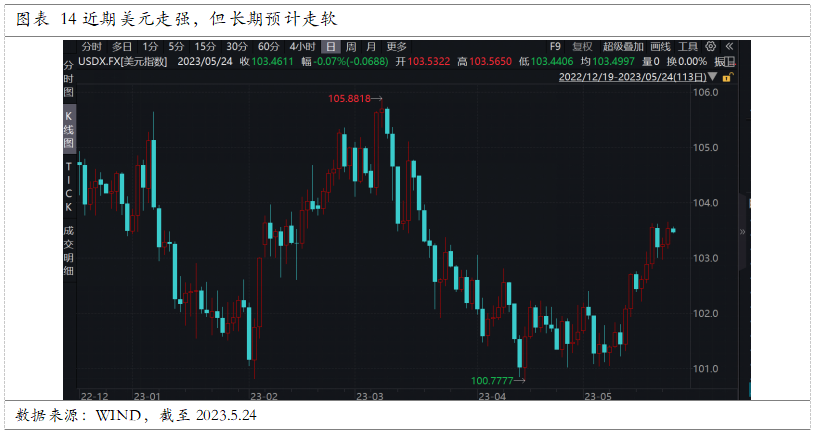

本次接近债务上限后,由于今年产生的美国银行业危机和衰退预期,使本来就疲软的美股更加遭到抛售,从而流入避险的美元,所以近期美元指数上涨,而非像历史上那样下跌。但长期来看,历史经验告诉我们,美元会将走软。且5月美联储加息可能是最后一次,转鸽后美元强势难续。

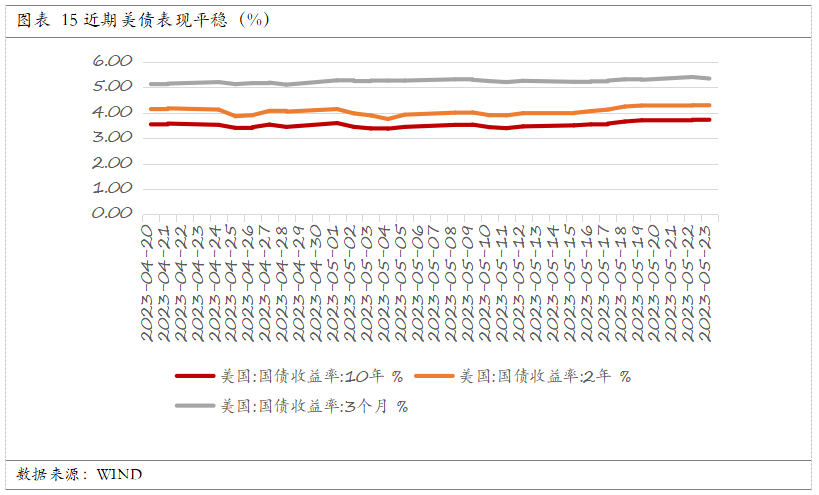

债市方面,一个月以来美债波动并不大,显示市场对于美国打破刚兑的预期较弱,结果预计平稳度过。

2. 两党争议不下

当地时间5月22日下午5:30(北京时间23日早上5:30),拜登与美国众议院议长麦卡锡会面,讨论债务上限问题。会后,麦卡锡表示,与拜登的磋商富有成效,但仍然没能达成协议。

两党的主要政治斗争在于共和党提出在提高美债上限的同时要求政府方削减预算、开支等,而民主党拒绝就削减财政开支作出让步,要求国会不得为提高债务上限设置条件。

共和党众议长麦卡锡对提高债务上限提出诉求:一是2024财年的可自由支配支出要明显低于2023财年1.7万亿美元的总支出规模,总规模要控制在2022财年1.5万亿美元的水平。二是废除《通胀削减法案》中的旨在减少温室气体排放的一系列税收抵免政策,以及鼓励使用电动汽车和生产清洁电力和燃料的支出计划。三是对领取福利提出新的工作要求,共和党称这将有助于吸引更多人加入劳动市场,并节省约1100亿至1200亿美元,但如果真的实施,大量低收入者将面临失去福利的风险。四是废除学生贷款豁免,此前拜登政府为数百万低收入借款人免除了学生贷款债务,这为他赢得了不少支持。

拜登发表声明称不能接受共和党对绿色环保投入、工人福利和学生债务的缩减,但愿意在不附加条件的前提下,与共和党展开对话。但如果拜登真的否决共和党方案,共和党便可将联邦债务违约的责任全部推到民主党身上,从而达到“抹黑对手,为本党加分”的政治目的;而如果拜登政府答应这些诉求,将会导致他失去部分选票。

民主党以“休假”拒绝对共和党妥协。当地时间5月18日,美国参议院民主党领袖查克·舒默宣布,尽管白宫和国会领导人之间没有就提高债务上限问题达成协议,但参议院仍将按计划在下周进行为期一周的休会。舒默补充称,如果达成协议并需要参议员返回投票通过协商好的法案,他们将会在24小时前收到通知,然后按计划于5月30日返回参议院。舒默在参议院发言时表示:“目前的谈判正在取得进展。如果达成协议,众议院预计将在下周进行投票,而参议院将在此之后开始审议。”

两党关于解决方案争论激烈。当地时间10日,美国总统拜登就共和党的债务上限法案发表讲话,表示共和党应当无条件避免债务违约;而共和党方面则指责总统拜登没有诚意进行谈判。围绕“债务上限”问题,两党仍互不相让。拜登表示,共和党在国会通过的“债务上限法案”“实际上是在挟持经济”。上月26日,美国众议院通过共和党提出的一项法案,要求政府将今后10年的联邦财政开支削减4.5万亿美元,并取消部分清洁能源减税政策等。在此前提下,国会将批准把债务上限额度调高1.5万亿美元。拜登还指责前总统特朗普的减税政策,称“特朗普的减税政策偏向于富人和大公司”,在短短四年内就使国家债务总额增加了40%。

3. 预计解决方案

由于两党矛盾日渐加深,本次美国债务上限的情况与2011年相似,但又更加严峻。

拜登表示对美国处置债务上限问题感到乐观,将搞定某些问题,讨论过达成跨党派协议的必要性,需要削减开支,应当关注那些税收漏洞,让富人支付他们应该承担的公平份额;削减支出并不是解决这个问题的唯一方式。

虽然美国国债上限被两党当作了政治博弈的工具,但两边最终都不希望看到违约真正发生的局面。因此,根据以往经验,我们推论拜登政府将在减少政府开支方面做出让步,削减部分政府支出来换取共和党的支持。这就是美国国债上限的现状,每一次上限的提升背后都是无数次的博弈。

随着6月美国联邦政府触及31.4万亿美元现行法定债务上限的日期逼近,拜登与国会领导人正在加紧谈判。当地时间5月16日,拜登在与国会领导人就债务上限问题进行会谈后表示,他对于能够达成协议感到乐观,虽然在一系列问题上仍有许多工作要做,但双方本着诚意进行谈判,并认识到任何一方都不会得到想要的一切,就有可能达成负责任的两党预算协议。

总的来说,截至5月17日,美国财政部实施“非常规措施”所剩余的资金空间为920亿美元。若非常规措施可以实施至6月30日,则可释放另外1455 亿美元举债空间。

在各方博弈的情况下,美国大概率会继续提升债务上限,也可能在两党达成一致前先行暂停上限一段时间,同时,非常规措施可以协助政府腾出一个月左右的展期空间,为两党达成一致谋取时间。

在最终落地之前,资本市场的波动都是短期的。中长期看来,美元走弱、美债走强的趋势是不变的。

四、总结

美国为了发债便利度采取了美债上限制度,债务上限问题由来已久,美国政府在过去的63年间不断提高或暂停债务上限,并修改债务上限的制度,由此达到不断提高发债规模的目的,并延缓了债务规模到某个锚定值的情况。美债是资本市场的定价之锚,也成为这世界上最重要的越滚越大的雪球。

各国主权基金和金融机构在不断购买美债的时候,美债也成为了刚兑的最终保障品,一旦违约,必然掀起全球巨浪。而美国通过不断发债,其经济和财政都建立在杠杆上。事实上,通过对比各国杠杆率和 GDP 的比重,美国虽然杠杆率不是最高,但考虑到其全球第一的 GDP,其债务绝对额达到第一。

从解决债务上限问题看来,除了2011年比较严重,其余均平稳度过。本次两党虽然分歧较大,资产价格波动较小,预计仍能平稳度过,虽然可动用的金额和时间比较小,但仍留有空间可供腾挪。投资方面,建议逢低配置美债,低配美元。

风险提示:市场存在波动性因素

*本文为作者个人观点,不构成投资建议。

文章来源:应许留白公众号

Vicky

2025/10/29 03:07

Vicky

2025/10/29 03:07

鲁克

2025/10/20 02:52

鲁克

2025/10/20 02:52

林天心

2025/09/29 08:30

林天心

2025/09/29 08:30