金价在两年内几乎翻倍,白银涨幅甚至更大。对于这种在人类历史上长期充当货币背书、至今仍被央行视为最终结算资产的商品而言,这些波动本应清晰传递出实体稀缺性和货币需求的信息。然而,西方金价如今已无法干净利落地反映这些信息。

伦敦和纽约报出的金价,正日益脱离谁真正拥有黄金、黄金存放在哪里、以及能否按需交付的实体现实。看似牛市的现象,实则是定价体系即将失效的早期征兆。

背景

西方金银市场采用的是信用模式。伦敦金银市场协会(LBMA)运营着全球最大的黄金市场,但那里交易的大部分黄金都存放在业内所谓的“非分配账户” 中。这意味着客户持有的只是对清算银行的纸面债权,而不是对金库中特定金条的所有权。

当投资者通过LBMA成员银行买入一盎司黄金时,银行仅在资产负债表上记录一项负债,并不会转移任何特定金属的所有权。纽约商品交易所(COMEX)的期货合约也采用类似原则。历史上,COMEX合约中实际进行实物交割的比例不到1%,其余均通过簿记条目平仓或展期。

东方金银市场则采用产权模式。上海黄金交易所(SGE)——亚洲最大的黄金交易场所,也是中国央行实物黄金业务的运营平台——要求卖方在交易前存入实物黄金,买方则需全额预付货款。SGE现货合约中,90%以上最终实现实物交割。

上海期货交易所——中国另一主要贵金属交易场所——对其黄金和白银期货也采用类似的“实物优先”原则。印度零售和机构买家则直接进口并持有实物黄金。迪拜交易中心默认采用分配式、隔离存储,而非溢价选项。

这种差异反映了对“黄金是什么”的不同哲学选择。西方市场围绕对池化金属的债权构建基础设施;东方市场则围绕特定金条的所有权转移构建基础设施。两大体系价格差距的大小,如今已成为全球金银市场最重要的指标。

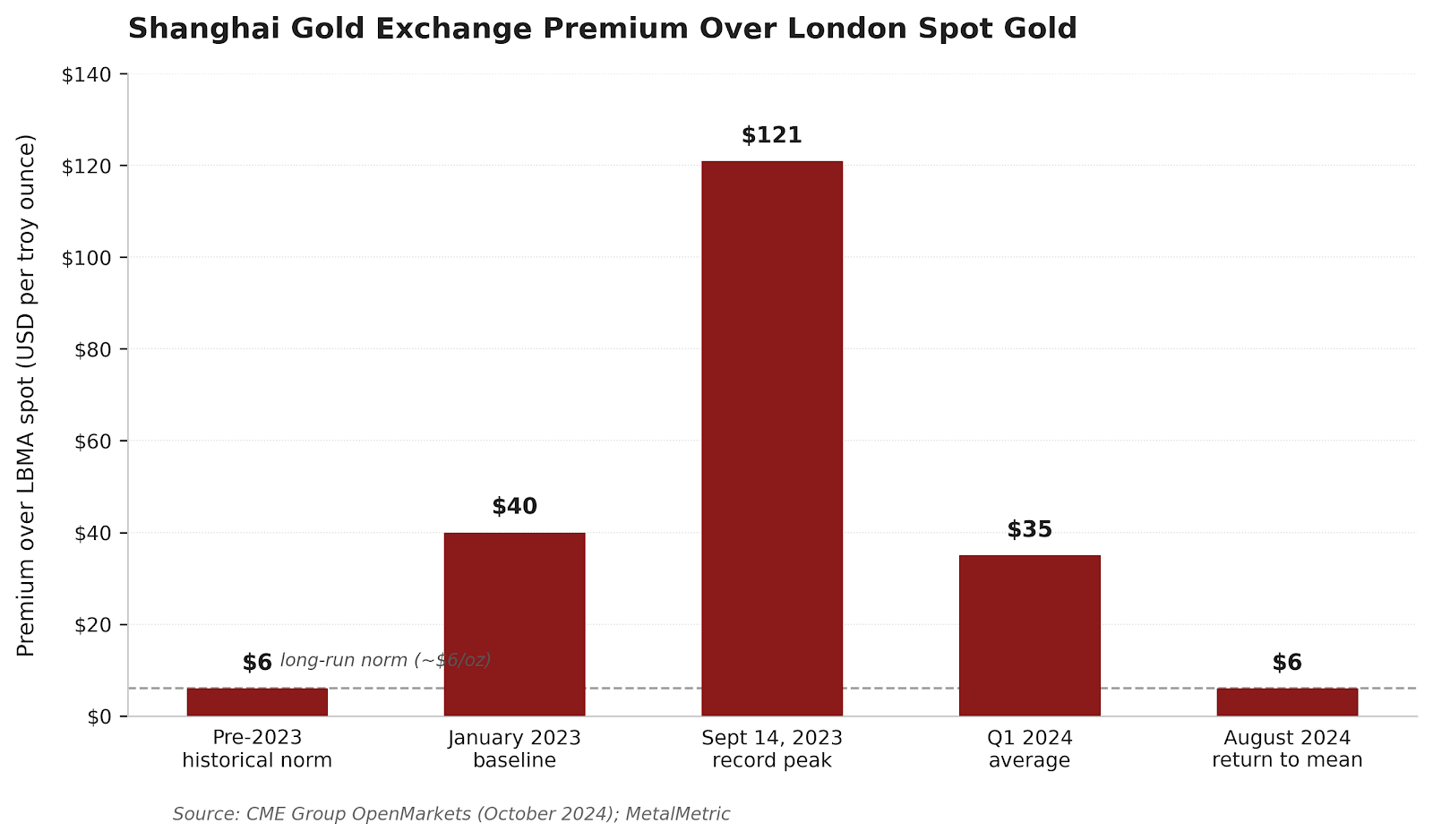

图1:2023-2024年部分时点上海黄金交易所较伦敦现货金的溢价**

(数据来源:CME Group OpenMarkets 和 MetalMetric)

地缘经济影响

当两个体系以不同原则为同一资产定价时,较弱的体系会率先丧失公信力。这一过程已在西方纸面市场展开,机制非常直接:如果一家清算银行欠十位客户各一盎司黄金,但金库里只有两盎司,那么只要客户不要求交割,银行就看似有偿付能力。

一旦客户要求交割,银行要么先交付给前两位客户,然后对另外八位违约;要么就冲进实物市场,不惜任何代价买入金属。这种被迫的竞价,正是2020年3月交割危机中纽约期货较伦敦现货溢价70美元,以及2025年1月再次出现的40-60美元价差的成因。

更深层的经济问题远不止这些压力事件本身。重要的是,这些事件揭示了西方金价作为信息载体的可靠性。当投资者将黄金视为对冲通胀、货币贬值和货币政策失误的工具时,这一功能依赖于一个可信、可交付的价格。

如果报出的价格代表的只是可能在压力下无法兑现成实物的纸面债权,那么信号就失效了。投资组合经理开始对LBMA基准打折扣,实物买家忽略它,央行也忽略它——这正是它们最近的积累行为所表明的。一个无法为其最古老资产提供可靠价格的金融体系,已悄然失去对其最重要的工具之一的控制。

这种失败的经济代价最终落在储蓄者身上。任何将黄金作为货币风险保险的人,都面临第二个未被承认的风险:用于估值其持仓的参考价格,可能对应不到实际可交付的金属。

地缘政治影响

储备货币地位取决于对货币背后金融架构的信任。美元仍是全球主导储备资产,因为主权持有者相信美国机构会兑现其债权。

2022年2月,西方盟国冻结约3000亿美元俄罗斯央行储备,这一信念已受到动摇。如今,越来越多的人怀疑西方金银市场是否能实际交付它们声称持有的黄金,这一信念正进一步受到冲击。

中国、印度、波兰、土耳其等国主权黄金积累,主要是一种针对技术问题的风险管理回应,而非政治表态。如果LBMA的商业浮动库存无法可靠满足自身客户的交割需求,那么在伦敦托管大量黄金的外国央行,就必须考虑压力事件下其债权会发生什么。

答案解释了德国、荷兰、匈牙利、奥地利、罗马尼亚和印度正在进行的黄金回运计划。这些决定是审慎的。同样的逻辑也驱使主权财富基金和超高净值投资者转向新加坡和迪拜的直接实物托管——在那里,分配式存储具有合同可执行性,司法风险也更低。

西方监管机构越是长期容忍这种纸面与实物的错配,边缘化的储备决策就越快向东方转移。每一次迫使清算银行抢购金属的压力事件,都被全球财政部视为西方体系在压力下无法履行自身合同的证据。

美元的储备地位建立在美国支持的金融承诺是地球上最可靠债权的前提之上。而这一前提,正被财政部既不监管也难以轻易改革的黄金市场所考验。

改革建议

三项改革可以在不增加新官僚机构或扩大监管权力的前提下,解决核心问题。

第一,将传统寄托法(bailment law)恢复适用于非分配金银账户。根据英美普通法,托管人代客户持有财产时,未经明确授权不得质押或出售该财产。金银银行业一直被允许作为这一规则的例外,将客户黄金视为银行资产,可由银行自行出借、租赁和再抵押。终止这一例外,要求任何以“黄金所有权”名义营销的账户,都必须对应客户名下特定、可识别的金条。

第二,禁止客户黄金的再抵押。当银行持有客户黄金的同时,又将同一黄金作为自身借款的抵押品时,客户的财产权在不知情且未同意的情况下就被损害了。将这种做法称为“金融创新”并不能改变其本质。明确禁止即可消除西方市场如今占主导地位的合成黄金债权赖以存在的法律基础。

第三,通过2025年《黄金储备透明法案》 ——即众议员Thomas Massie提出的众议院第3795号决议(House Resolution 3795)。该法案要求政府问责办公室(GAO)对美国全部黄金储备进行实物化验,并全面披露过去50年每一笔主权黄金交易。

如果财政部确实持有它声称拥有的黄金,那么审计几乎不花钱,就能解决自20世纪60年代初以来一直悬而未决的问题;如果没有,公众有权在答案演变为危机之前知情。

这三项改革有一个共同原则:它们要求西方金银市场尊重其余金融体系所依赖的财产权。

预测与结论

黄金本应是地球上最简单的资产类别。它不产生现金流,其物理属性使其不带任何交易对手风险,其价值源于对物理有限元素的供需关系。

如今任何人试图解读其价格时所面临的困难,完全源于西方市场围绕它构建的通胀性信用结构。

在未来几年内,西方纸面价格与东方实物价格之间的分歧将进一步扩大。西方金融媒体会将由此产生的价差描述为“波动性”。东方买家则会将其视为真实金属的折扣,并相应进行积累。

央行将绕过西方基准,因为它们不再信任这些基准能够反映底层资产。随着这一趋势持续,黄金在任何给定时刻的实际价值这一基本问题,将变得越来越难以自信地回答。

纠正措施从根本上在于恢复一个悄然放弃产权的市场中的产权。新监管机构、委员会和巴塞尔框架都不是答案。西方金银市场可以通过承认以下事实来自我修复:一根金条不是信用工具、客户的存款不是银行的资产,以及地球上最古老的价值储存品的定价应当反映金属本身,而非堆叠在其之上的纸面债权。

作者: Arman Sidhu

来自: Mises Wires

鲁克

2026/07/30 17:55

鲁克

2026/07/30 17:55

林天心

2026/07/20 14:06

林天心

2026/07/20 14:06

以太坊信徒

2026/07/08 12:23

以太坊信徒

2026/07/08 12:23