据财联社和彭博社报道,截至6月末,中国黄金储备达到7544万盎司(约2346.446吨),环比增加48万盎司(约14.93吨)。这一单月采购量为2023年10月以来最大,标志着中国央行自2025年5月以来持续第20个月增持。

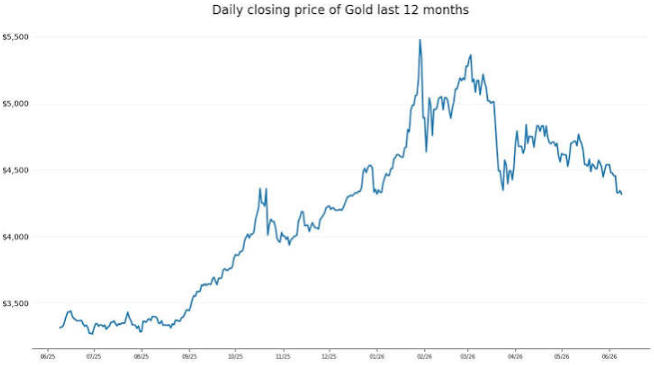

尽管中国央行在高位持续买入,黄金价格在6月份仍出现明显回调,单月下跌约12%,并一度跌破每盎司4000美元关口。目前金价在4100-4200美元附近震荡(7月初数据)。

图:中国央行在高位持续买入,黄金价格在6月份仍出现明显回调

中国央行的持续买入能否成为金价中期的长期支撑?金价是否还会继续被美国实际利率压制?美国金融系统在“高利率环境”下的承压能力如何?黄金价格未来是否存在爆发式上涨的可能?

中国央行的持续买入:结构性长期支撑

中国央行此轮买入已持续20个月,累计增持规模可观(过去19个月约67吨)。截至6月,黄金占中国外汇储备比例约8.9%,仍远低于全球主要央行平均水平(约20-30%),未来增持空间较大。

核心驱动因素包括:

储备多元化与去美元化战略(应对美债风险、地缘政治不确定性及潜在制裁)。

全球央行购金浪潮(世界黄金协会调查显示,89%受访央行预期未来一年全球黄金储备上升,45%计划增加自身持有)。

即使在金价超过3000-4000美元高位仍坚定买入,显示官方的战略性而非投机性配置。

这种官方需求已成为金价的重要“地板”。历史经验显示,央行持续购金往往在价格回调时提供强力承接,吸收私人部门抛压。6月金价下跌过程中,官方买入反而加速,进一步凸显这一支撑的韧性。

金价是否还会继续被美国实际利率所压制?

黄金与美国实际利率(尤其是10年期TIPS收益率)呈显著负相关。目前美国10年期实际收益率约2.23-2.27%,处于较高水平,名义10年期国债收益率约4.48-4.55%。

中期压力依然存在:市场定价显示2026年美联储降息概率较低(部分预测市场显示全年无降息概率较高),通胀再加速(5月数据曾达4.2%左右)+就业数据波动,可能维持“高利率更久”预期。这会继续推高持有黄金的机会成本,对金价形成压制。

然而,压制并非单向或永久:

美国金融系统在长期高利率环境下的承压能力

“高利率更久”已对美国金融系统造成明显压力,但尚未引发系统性危机:

压力点明显:

韧性仍在:

对黄金的启示:如果高利率最终导致经济硬着陆或信用事件爆发,黄金的避险属性将显著增强,成为资金的“安全港”。反之,若经济软着陆且利率维持高位,金价则更多呈现区间震荡或缓慢上行。

黄金价格未来有无爆发的可能?

“爆发”(parabolic surge)需要催化剂,但结构性牛市基础稳固。

潜在爆发触发因素:

重大地缘政治冲突升级。

美国财政/债务问题激化(赤字扩大、债务上限政治化)。

去美元化加速(更多央行跟进、BRICS相关黄金结算机制推进)。

美国经济衰退 + 政策转向(大幅降息+财政刺激),同时推高通胀对冲需求和降低机会成本。

全球央行购金超预期 + 私人投资者FOMO(恐慌性买入)。

多家机构中期展望偏乐观:世界黄金协会认为H2 2026若无重大变化,金价或在4100美元附近±5%区间震荡,但催化剂出现时易突破至4500美元甚至更高;高盛、摩根大通等维持2026年底4000-6300美元不等的目标区间。

结论:短期爆发概率不高(需黑天鹅事件),但中期(6-18个月)金价重返并突破前期高点的可能性较大。当前回调更像是“高位整固”,而非趋势反转。

我的看法

中国央行的持续增持不是短期噪音,而是多极化世界下储备资产重构的长期趋势。即使金价在4000-5000美元区间高位运行,官方仍坚定买入,这本身就是最强信号——他们把黄金视为战略资产,而非单纯投资品。

美国实际利率目前仍是金价的主要压制因素,但这一压制已在6月回调中得到较多释放。美国金融系统的承压能力处于“可控但脆弱”状态:消费者和CRE领域的压力正在累积,若叠加经济下行,可能成为金价的意外催化剂。

总体而言,黄金的结构性牛市逻辑未变。中期看,金价更可能在震荡中重拾升势,目标区间4500-5500美元具备合理性;“爆发”式上涨需要明确催化剂,但一旦出现,幅度可能超预期。

对中国投资者而言,这波官方买入强化了黄金的配置价值(包括上海金交所实物、黄金ETF或相关资产)。建议采取中线配置、逢低分批策略,而非追高或重仓博弈短期波动。黄金仍是当前宏观不确定性下的重要对冲工具之一,但需结合个人风险承受力和整体资产配置。

鲁克

2026/04/29 14:38

鲁克

2026/04/29 14:38

陆一夫

2021/05/28 17:40

陆一夫

2021/05/28 17:40

.jpeg)