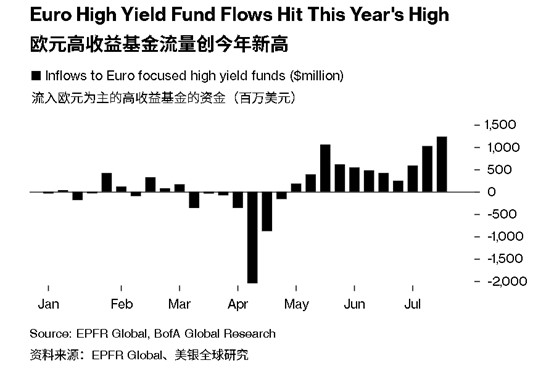

当全球资本在2025年仲夏寻找出路时,欧洲垃圾债市场意外成为吸金黑洞。美银全球研究最新数据显示,截至7月16日当周,专注欧洲本土市场的高收益债券基金单周狂揽12.33亿美元,创下年内资金流入峰值。、

这已是该类别连续第12周吸金,而同期美国高收益基金却连续第二周遭遇资金外流。

"收益率仍是驱动资金涌入的核心引擎。"荷兰国际集团信贷策略师蒂莫西·拉希尔道破天机。在美联储政策前景未明的当口,欧洲垃圾债相对丰厚的收益成为难以抗拒的诱惑。

但更深层的推力来自去美元化浪潮——大量资金正从美元资产转向欧元信用债市场,构建非美元资产避风港已成为机构投资者的新共识。

市场温度计印证着这场资本迁徙。iTraxx交叉指数显示,欧洲垃圾债信用风险溢价已降至280个基点附近,逼近2022年2月俄乌冲突前的低位。

特别值得注意的是,该指数在今年4月地缘政治波动后逆势走低,显示资本对收益的追逐正压倒对关税威胁的恐惧。这种风险偏好的转变耐人寻味,当特朗普政府酝酿的新关税政策引发市场震荡时,欧洲垃圾债反而成为避险港湾。

供应端的结构性变化更添一把火。过去三年欧洲高收益债市场持续萎缩,私募信贷的崛起不断蚕食银团贷款份额,企业并购活动的低迷则进一步压缩债券供给。

当6月欧洲垃圾债发行量飙升至历史新高,旺盛需求瞬间吞噬新增供给,形成罕见的"量价齐升"格局。美银分析师在晨报中指出:"市场深度变浅使任何新增供给都成为抢手货。"

这场资本狂欢背后暗藏隐忧。当前风险溢价已处于近三年谷底,而欧洲经济复苏仍显疲软。ING分析师发出警示:"当利差保护垫变得如此稀薄,任何突发信用事件都可能引发踩踏。"

但追逐收益的资本洪流仍在奔涌——全市场高收益基金资金流入纪录已被刷新至连续十周,创下2020年以来最长周期。资本永不眠的本质在此刻显露无遗:当传统安全资产收益率失去吸引力,即便"垃圾"也能焕发金光。

眼下欧洲垃圾债市场的繁荣,恰似全球资本流动转向的缩影。在收益率诱惑与去美元化的双重驱动下,曾被视作边缘资产的欧洲高收益债,正蜕变为机构投资组合中的新贵。

只是盛宴终有散场时,当280基点的风险溢价遇上地缘政治黑天鹅,这场狂欢还能持续多久?市场给出的答案或许就在下一轮资金流向数据中。

毕竟在金融世界,最危险的时刻往往藏在最热闹的派对里——而警惕的投资者已经开始寻找出口指示灯。

股海柠檬精

2026/05/07 11:55

股海柠檬精

2026/05/07 11:55

.png)