继穆迪最近下调美国信用评级后,“卖出美国”的论调像是获得了新的动力,新兴市场股票再次成为焦点。

美国银行最近将新兴市场誉为“下一个牛市”。

美国银行由投资策略师迈克尔-哈特内特(Michael Hartnett)领导的团队在一份说明中表示:“美元走弱、美债收益率见顶、中国经济复苏......没有什么比新兴市场股票更值得下手了。”

同样,摩根大通本周一将新兴市场股票的评级从中性上调至增持---理由是中美贸易紧张局势解冻和估值十分具有吸引力。

上个月,美国国债、股票和美元的大跌,导致市场对美国资产的信心减弱,这从而助长了对新兴市场的看涨情绪。

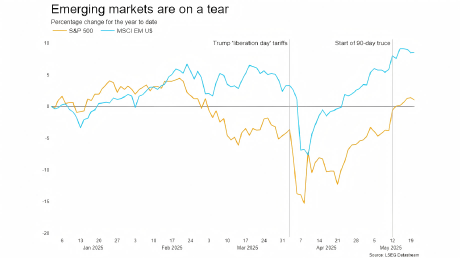

MSCI新兴市场指数追踪了24个新兴市场国家的大盘股和中盘股,此数据今年迄今已上涨8.55%。而同期美国基准指数标准普尔500指数仅上涨了1%。

上个月,美国国债、股票和美元大跌,导致市场对美国资产的信心减弱,从而助长了对新兴市场的看涨情绪。

LSEG Datastream

4月2日,美国总统唐纳德-特朗普(Donald Trump)宣布对盟友国家和敌对国家征收“对等”关税。

虽然大多数基准指数在4月2日之后的几天内全线下跌,但随后一周新兴市场股市与美股的走势出现了分化。4月9日至21日期间,标准普尔500指数下跌超过5%,而MSCI新兴市场指数则上涨了7%。

尽管此后美国股市和国债略有反弹,但最近穆迪下调评级再次引发了交易者的担忧。本周一,美国30年期国债收益率短暂突破5%,达到2023年11月以来的新高,而美国股市也在周二结束了六日连涨。

·新一轮轮动开始?

Global X ETFs主动投资团队主管马尔科姆-多森(Malcolm Dorson)表示,近期发生的事件加强了对更多样化地域投资的需求。

他补充说:“在过去十年中,新兴市场股票表现逊于标准普尔指数,而在下一个周期中,新兴市场股票的独特定位将使其表现更胜一筹。”

他对CNBC表示:“这场潜在的完美风暴可能由美元走弱、投资者仓位处于历史低位,以及估值折价后的增长过快共同引发。”

根据Dorson提供的数据,就定位而言,许多美国投资者在新兴市场的持股比例仅为3%至5%,而MSCI全球指数的持股比例为10.5%,该指数反映了23个发达市场大中型公司的表现。

摩根大通(JPMorgan)的统计数据显示,与发达市场相比,新兴市场的预期市盈率为12倍,这比通常的折让幅度大得多。

在新兴市场中,马尔科姆-多森认为印度的长期增长前景最好,并强调阿根廷的估值便宜。

他补充表示,希腊和巴西等国的主权评级上调也有助于提高这些国家的吸引力。

SGMC Capital 的股票基金经理莫希特-米尔普里(Mohit Mirpuri)说:“我们可能正处于新一轮轮动的起点。”

莫希特-米尔普里补充说:“在多年来持续关注表现优异的美国市场之后,全球投资者开始将目光投向其他地方,以寻求多样化和长期回报,而新兴市场则坚定地回到了他们的视野中。”

VanEck投资组合经理奥拉-沙瓦比(Ola El-Shawarby)说,美元疲软---受到财政担忧和债务上升的压力---历来支持新兴市场的资金流动和外汇稳定。

但是,是什么让当前的乐观情绪有别于之前新兴市场的涨势,而这些涨势却又逐渐消失了呢?

奥拉-沙瓦比说:“新兴市场的反弹我们并不陌生,但此类涨势往往昙花一现,究其根源,多由短期宏观因素驱动。”

她引用了印度立足于国内需求的长期增长故事补充表示,但当前的周期可能与以往不同---因为估值大幅打折、投资者定位处于历史低位,以及主要市场取得了更持久的结构性进展。

林天心

2025/08/21 02:48

林天心

2025/08/21 02:48

Vicky

2025/08/15 07:15

Vicky

2025/08/15 07:15