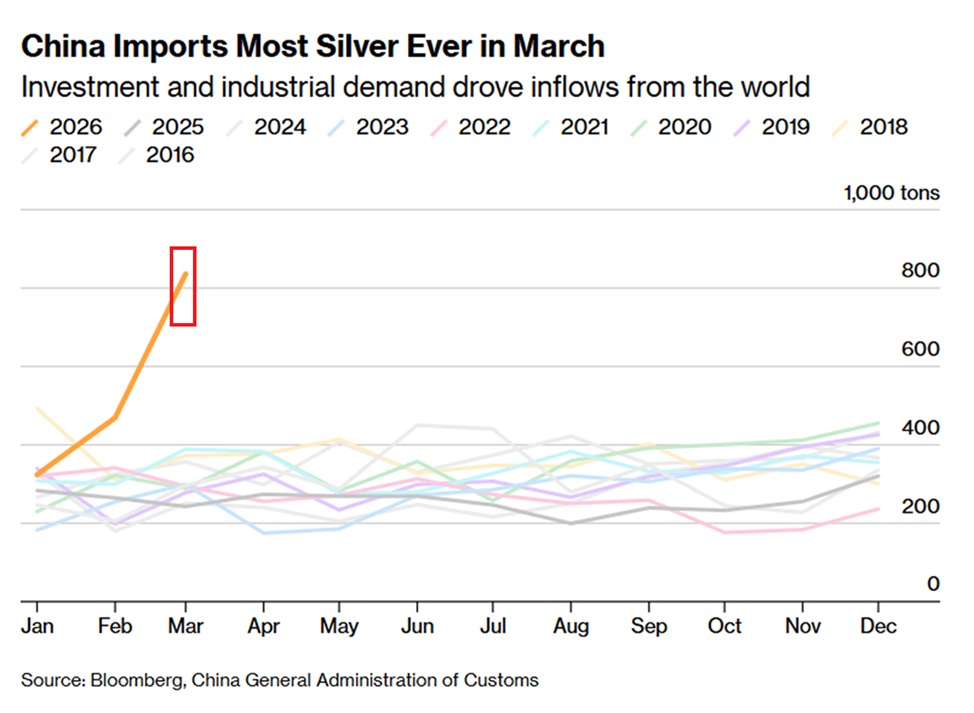

零售投资者需求爆发式增长,加上制造商在出口退税取消前加紧太阳能面板生产,导致消费快速攀升,形成“完美风暴”,使中国白银进口创下单月历史纪录——这是The Kobeissi Letter报告的结论。

“中国白银进口环比增长78%,3月份达到创纪录的约836吨,”他们在X平台发帖称。“这一数字比3月份10年季节性平均水平高出173%。今年迄今,白银进口量已达约1,626吨,同样创下历史新高。”

“需求激增主要由两方面驱动:一是零售投资者购买小银条,将其作为黄金的低成本替代品;二是太阳能制造商在4月1日出口退税取消前提前加紧生产,”Kobeissi指出。“全球太阳能行业每年消耗约20%的白银总供应量,而中国是其中最主要的活动区域。”

“中国对白银的需求正在爆炸式增长。”

尽管有分析师认为出口退税是主要驱动因素,且属于一次性事件,但供应受限、投资需求依然强劲,以及伊朗冲突后非碳氢能源可能重新受到关注,这些因素叠加,可能引发新一轮需求激增——而且这一轮可能持续多年。

根据银业协会(Silver Institute)4月15日发布的年度《白银调查》,投资者应预期今年剩余时间内白银市场将出现进一步波动和潜在流动性问题,因为该贵金属预计将再次出现显著供应短缺。

.png)

该调查由英国研究机构Metals Focus执行,预测白银市场将迎来连续第六个年度供应短缺——2026年短缺总量达4,630万盎司。这凸显了多年供应不足如何持续侵蚀地上库存,并使市场极易出现新一轮剧烈波动。

尽管供应相对稳定(矿山产量预计基本持平,回收量升至多年高位),但仍不足以抵消需求增长。

Metals Focus董事总经理Philip Newman在接受Kitco News采访时表示,最新的调查显示,白银市场正日益受到投资资金流动、宏观经济不确定性以及流动性收紧的驱动。

今年工业用银需求预计下降3%,至6.396亿盎司,这是连续第二年下滑。不过Newman指出,尽管有所下降,该领域仍处于历史高位且远高于疫情前水平,凸显了白银在现代技术领域的关键作用。

报告同时指出,今年工业消费中最薄弱的环节曾经是其最大的增长引擎。分析师预计,太阳能行业白银消费今年将下降19%,因为更高的银价迫使制造商更节约使用白银,或在光伏面板中寻找替代材料。

Newman补充道,替代压力其实早在银价达到极端水平之前就已经出现,而过去一年银价的快速上涨是推动制造商加快适应的关键因素。

尽管太阳能领域需求面临逆风,Newman表示,工业消费的韧性来自于更加多元化的格局。他解释称,数据中心、全球经济电气化以及电动汽车制造,都将成为白银消费新的增长点。

虽然工业需求面临一些压力,但Newman指出,投资需求已再次成为整个市场的主导力量。

“你可能会看到工业领域的损失被零售投资需求所弥补。这并非不可能,”Newman说。

白银市场最重要的转变之一,就是投资需求影响力的日益增强——尤其是零售实物购买和交易所交易产品(ETP)。

继2025年创纪录流入后,ETP持仓预计将继续增加。Metals Focus预计全球ETF将录得约3,000万盎司的温和净流入;然而Newman表示,这一小幅净增长掩盖了表面之下的巨大波动。

“考虑到今年我们已经看到的大规模清仓,这其实是一个相当大的转变,”他说。

除了资金流动外,ETF也对实物市场产生越来越大的影响。大规模流入会从流通中移除金属,收紧可用供应并加剧流动性挤压;而流出则会迅速将金属释放回市场,进一步放大价格波动。

调查强调,2026年银币和银条需求预计将增长18%,达到2022年以来的最高水平。与此同时,实物需求仍是市场的重要支柱,尤其在价格上涨和市场压力时期,强劲的实物买盘有助于进一步收紧供应状况。

来自 :Kitco Media

作者:Ernest Hoffman

Vicky

2026/05/21 10:31

Vicky

2026/05/21 10:31

陆一夫

2026/05/07 13:31

陆一夫

2026/05/07 13:31

鲁克

2026/04/14 12:33

鲁克

2026/04/14 12:33