尽管最近的中东冲突加剧了黄金的短期价格波动,但中长期展望依然乐观。汇丰银行外汇和大宗商品策略师 Rodolphe Bohn 表示,高地缘政治风险、财政赤字扩大以及央行持续购金将继续支撑金价走高。

Bohn 指出,2026 年黄金开局波动剧烈:1 月底金价曾触及每盎司 5415 美元,随后因与伊朗冲突升级,至 3 月 26 日跌至 4400 美元。

“在这一风险规避阶段,油价飙升,美元作为市场首选避险资产走强,收益率上升,股市下跌,”他写道。“黄金并未扮演直接的‘地缘政治对冲’角色,因为投资者抛售黄金以筹集流动性,而美元吸收了大部分避险需求。”

“不过,最近的停火表明,一旦市场稳定,黄金能够快速反弹。”

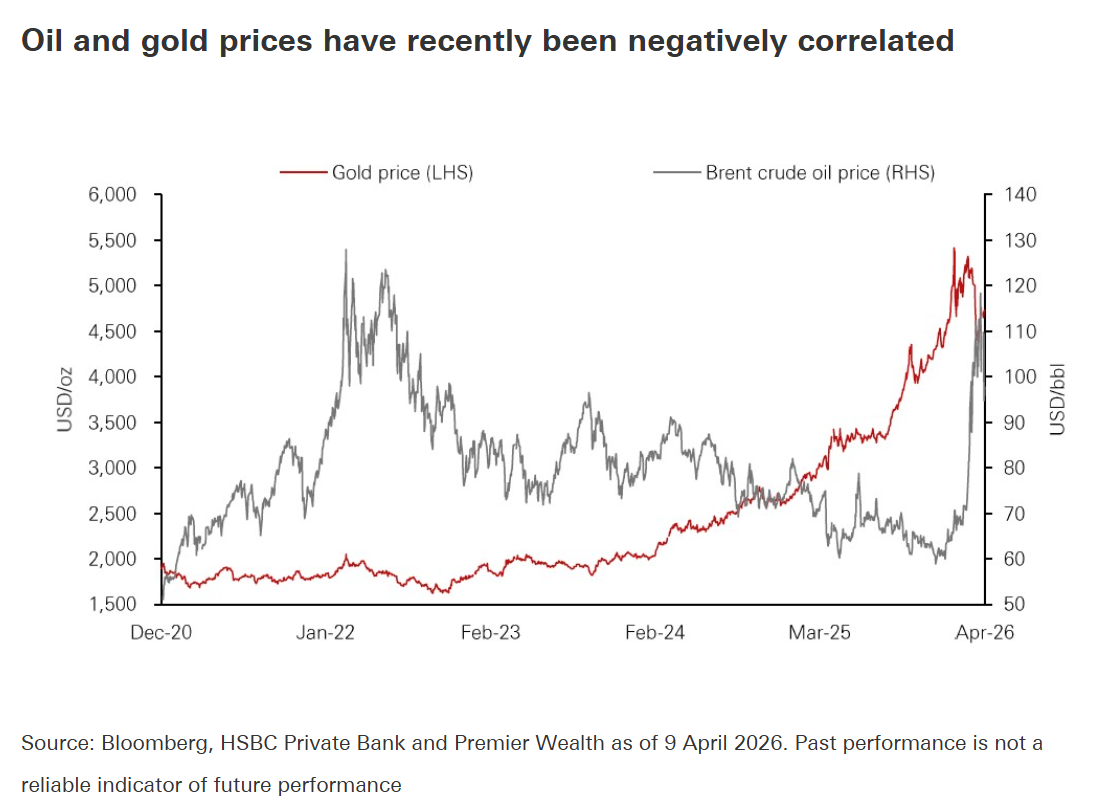

Bohn 表示,黄金与油价的关系是动态的,会随冲击性质而变化。“虽然冲突前两者呈现明显正相关,但冲突后关系迅速中性化,油价与金价走向相反,”他说。“美元走强通常会同时压制黄金和油价,但中东供应冲击推动油价上涨,即使美元走强也未能完全抑制黄金。在当前市场环境下,油价大幅上涨并不必然引发黄金价格相同的动态变化。”

Bohn 强调,货币政策仍是黄金未来走向的关键。虽然汇丰并未指望美联储降息带来提振,但顽固的通胀以及经济增长面临的持续威胁仍将提供支撑。

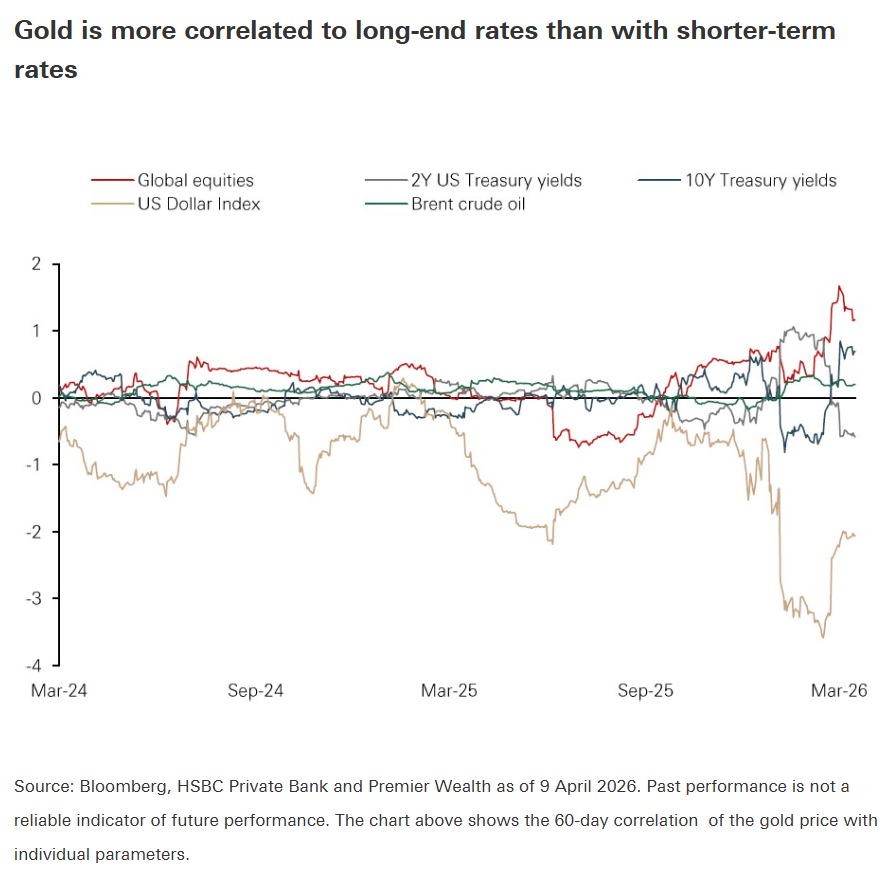

“高实际收益率对黄金构成逆风,因为黄金不产生收益,”他指出。“冲突爆发以来,长期收益率的影响更为显著,因为它与美元走强、股市疲软和油价上涨同步。虽然我们仍预计美联储政策利率在 2026 年和 2027 年保持不变,这可能限制黄金的上行空间,但滞胀风险将继续支撑黄金需求。”

与此同时,汇丰认为持续的财政动态和央行需求将为金价提供更长期的支撑。

“美国及其他国家的赤字和债务水平上升,正促使投资者转向硬资产,尤其是在他们担忧金融稳定和政策灵活性的时候,”Bohn 说。“IMF 估算显示,2025 年美国债务已接近 GDP 的 100%,全球国防开支增加进一步加重债务负担。这些趋势在中长期内难以逆转,将为金价提供长期支撑。”

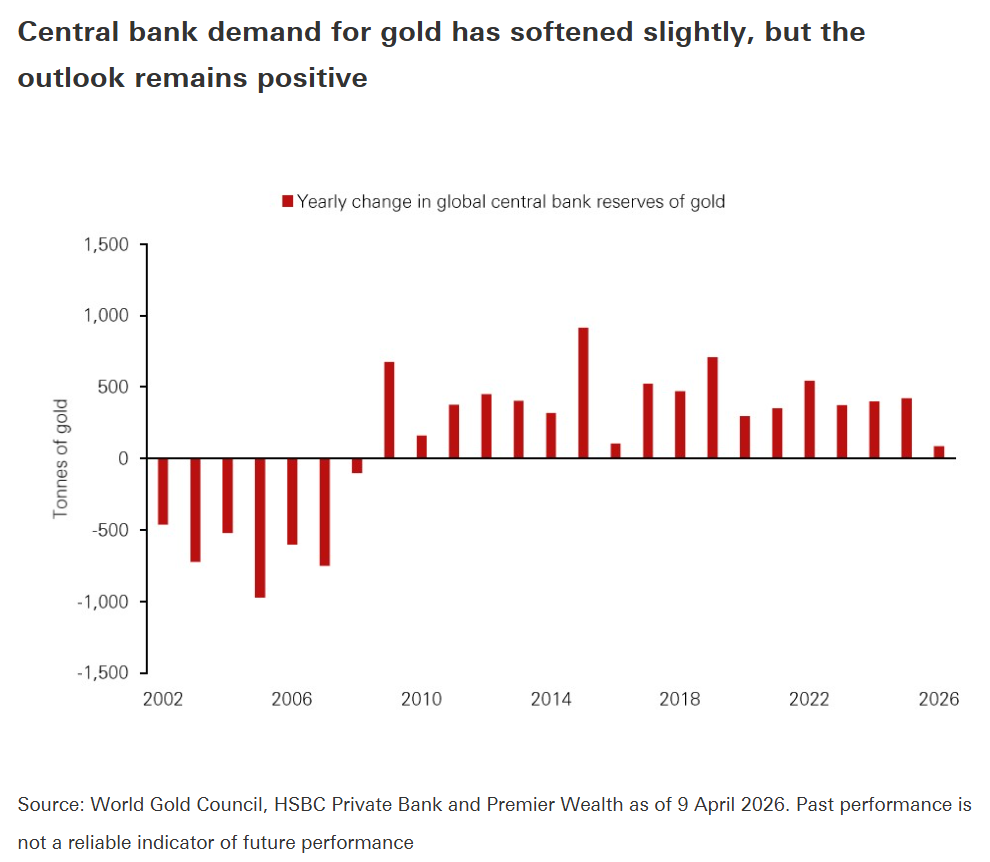

“2022-2024 年央行购金曾达到峰值,目前需求有所降温,部分央行因能源进口账单和国防开支增加而出售黄金以维持外汇储备,”他指出。“即便如此,随着长期多元化政策重新显现,央行需求将在今年晚些时候回暖。”

除了投资需求,Bohn 还提到高金价正在重塑实物供需格局,尤其是珠宝需求受到严重打击。“金币需求依然疲弱,而机构对大金条的需求较为坚挺,受印度和中国等市场监管变化的支撑,”他说。“供应端,2026-2027 年矿产产量预计小幅增长,高金价也将促使更多废料进入市场,回收量增加。”

“这些变化将为投资者留下更多可吸收的金条,”他警告道。“如果投资需求长期疲软,额外供应可能抑制金价上涨。不过,零售投资者需求最近已成为影响金价的重要因素。”

“黄金的短期方向取决于中东局势的进一步缓和:停火持续或演变为全面停战、霍尔木兹海峡正式重新开放,以及油价在较低水平稳定,”Bohn 总结道。“这些条件将减轻金融压力、缓解通胀担忧,并推动收益率走低。”

“我们维持对黄金的中长期看涨观点。”

来源:Kitco Media

作者:Ernest Hoffma

林天心

2026/06/15 12:06

林天心

2026/06/15 12:06

鲁克

2026/06/12 17:03

鲁克

2026/06/12 17:03

Vicky

2026/05/06 08:25

Vicky

2026/05/06 08:25