延伸阅读

美国就业市场危机:表面光鲜下的暗流涌动

鲁克

2025/06/27 05:30

鲁克

2025/06/27 05:30

全球央行开始救市 牛市新剧本来了?

股海柠檬精

2025/06/27 03:44

股海柠檬精

2025/06/27 03:44

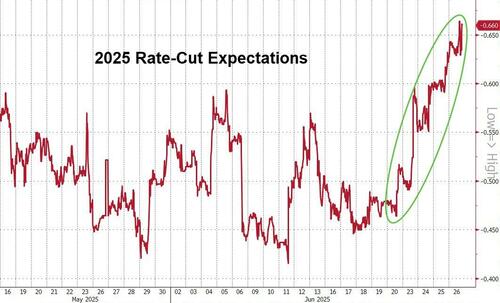

降息预期拉满?美元四连跌 纳指收近历史高位

市场疯了?提前定价下一任美联储主席!

股海柠檬精

2025/06/26 07:53

黄金进入盘整期 铂金或成下一个资金避风港?

股海柠檬精

2025/06/19 04:54

只有比特币和黄金才能阻止政府摧毁货币

鲁克

2025/06/18 07:32

比特币因以色列空袭伊朗而下跌

鲁克

2025/06/13 01:27