周二,穆迪将中国主权债券前景从稳定下调至负面,同时保持对中国主权债券 A1 的长期评级,瞬间引发了美中金融战的地雷。

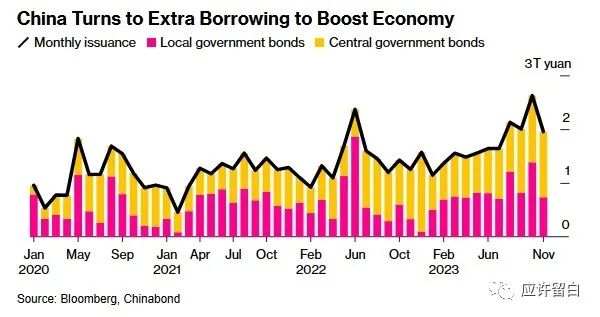

穆迪的下调主要出于对中国整体债务水平的担忧日益加深。中国全国人大常委会10月底批准四季度增发国债1万亿元,今年赤字率料从3%提高到3.8%左右,而包括瑞银、中金公司和开源证券等机构预计,明年的财政赤字可能设在3.5%或以上。

路透社报道,穆迪重申中国长期本币和外币发行人评等为 A1。穆迪预估中国2024年和2025年 GDP 成长年率将为4.0%。

中国的城投信仰开始市场化运作,大多数化债方案都是借新还旧或者展期,而在资产荒的这几年,城投债成为较好的投资标的,城投信仰不破,就是妥妥的固收+。

而为了托起因房地产下行导致的经济增长压力,发债和宽松也成为中国政府拉动经济的重要工具。

当下M2高企,10月广义货币(M2)同比增长10.3%,增速与上月末持平,低于上年同期1.5个百分点;狭义货币(M1)同比增长1.9%,增速延续下降趋势。10月份人民币贷款增加7384亿元,同比多增1058亿元,此外社融同比增速为9.3%,较上月有所增长。虽然企业融资放缓,但财政投放加大,使得 M2-M1 剪刀差走阔。

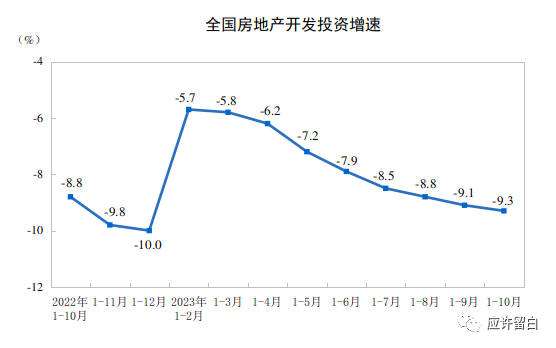

而金九银十的房地产数据如预期般不佳,1—10月份,全国房地产开发投资95922亿元,同比下降9.3%(按可比口径计算,详见附注6);其中,住宅投资72799亿元,下降8.8%。

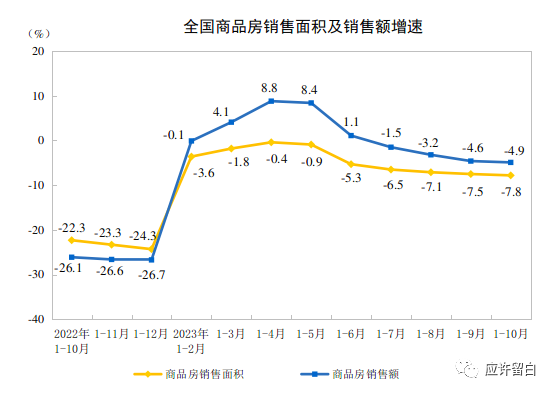

1—10月份,商品房销售面积92579万平方米,同比下降7.8%,其中住宅销售面积下降6.8%。商品房销售额97161亿元,下降4.9%,其中住宅销售额下降3.7%。

面对如此巨大的下行压力,财政投放更为积极,而隐性债务的扩张也使得中国政府开始不得不抬高赤字率。这也是为什么穆迪下调中国债务评级,源于对隐性债务规模的未知的恐惧。

当下中国政府对于地方债虽然调性上是托底的,但明面上还是市场化运作,并提出可以把隐性债务变成实际债务发行,但不允许新增隐性债务。而房地产大周期已过,那么牵扯到的更多的就是地方债的问题,实在不容小觑。

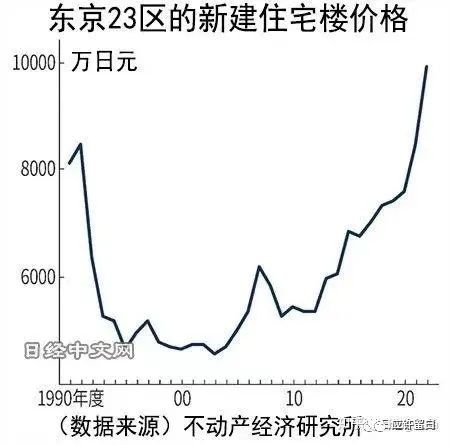

目前房市销售不佳,但挤破泡沫的日本的房价着实令人惊奇。

当然,这有日本央行不断 QQE 的功劳,光是广场协议后挤泡沫的失去的30年并不足以支撑日本回升的房价,而是应该考虑到超发货币的购买力水平。

“日本央行于1999年9月将货币基准利率调降至零,由此首开全球零利率之先河。

“日本央行的准备金余额数次上调,行至2006年扩张至32.61万亿日元,与此同时,央行的长期国债采购量也由每年4.8万亿逐步上调至每年14.4万亿日元,持有国债规模由55.79万亿扩大至94.05万亿日元,日本央行资产负债表也由107.85万亿大幅扩张至152.35万亿日元。

“而且在基础货币投放年均增速超过10%的刺激下,日本经济也开始显示复原回升之气,比如2005财年日本实际 GDP 增速超过了3%,核心 CPI 也回归正值,企业销售利润超过‘广场协议’前后10年的峰值,对此,日本央行按下了 QE 的暂停键,同时执行2.5%的无担保隔夜拆借利率,代表零利率也暂时退出。

“然后,2008年金融危机的爆发再一次打乱了日本央行试图货币政策正常化的节奏,在美联储、欧洲央行等主要国家中央银行纷纷拿起 QE 工具的倒逼之下,日本央行不得不退回到宽松货币政策的轨道。

“在恢复零利率的同时,2008年起日本央行将国债年度购买量从14.4万亿扩大至16.8万亿日元,并将30年期债券、浮动利率债和通胀指数债添加到央行国债购买名单之中;次年,日行再抛资产购买计划,并在2010年下半年正式将该计划总额设定为35万亿日元,而且由于接下来福岛大地震与核泄漏事件以及欧债危机等突发事件的冲击,日本央行又先后多次扩大 QE 规模,这样,至2012年底日本央行购买国债的规模升至101万亿日元。

“2012年底安倍再度上任时很快推出了由量化宽松政策、扩大财政支出、结构性改革等‘三支箭’组成的‘安倍经济学’,其中在设定了2%核心通胀目标的基础上。

“2013年黑田东彦主政日本央行后,正式启动了‘开放式资产购买路径’,即不设资产标的购买终止期限,不再圈定资产标的特殊范围,由此商业票据、公司债以及 ETF 指数基金和房地产投资基金资产与国债一样进入日本央行的采购笼子,也就是货币的宽松从先前的量化宽松 QE 升级为量化和质化宽松 QQE。

“受到影响,日本央行的购债额度从先前的每年50万亿上调至80万亿日元,而为了支持购债规模的扩大,日本央行还将金融市场操作目标从无担保隔夜拆借利率调整为基础货币,即从价格目标转为数量目标,使每年货币增加60万亿~70万亿日元,两年间基础货币翻倍至270万亿日元。

“随着2015年末国际油价的暴跌,日本通胀率再度被打回到零,作为对冲,除维持资产购买计划与基础货币供应量之外,日本央行于2016年将基准利率降到-0.1%,同时推出 YCC,至此,由零利率或负利率、QE 与 QQE、YCC 搭建起的日本宽松货币政策框架完整形成。

“需要强调的是,YCC 就是划定国债收益率(主要是10年期国债利率)的波动区间,最初明确的上下限为±0.1%,即当10年期国债收益率超过0.1%时,日本央行就下场采购国债,以拉低收益率并使其回到目标区间。显然,YCC 就是要降低国债采购成本,同时向市场输入必要的流动性。

“另外,YCC 也试图通过控制长短利率来影响短端利率,从而带动整个市场融资成本的下行。疫情肆虐的2020年,在宣布无限量购买国债的同时,日本央行将企业债和商业票据的采购额从先前的每年7.4万亿日元提升至20万亿日元,将 ETF 购进规模从6万亿增至12万亿日元,同时将房地产投资信托基金购买目标提升至1800亿日元。”

统计数据显示,QE 推出的2001年,日本央行的基础货币余额为69万亿日元,2022年底膨胀至632万亿日元,接近十倍;而日本房价涨势却只有5倍,显然是明涨实跌。

而今的中国,也通过宽松和发债在不断提升货币余额,但流动性充裕程度显然不能比日本 QQE 等组合拳,因此中国的房价名义也没涨,实际更是跌得厉害。

高盛集团估计,中国地方政府债务累计高达94万亿元,包括地方政府融资平台的债务,这是资产负债表外的负债。如何解决这些前期超发的债务,成为当下困扰中国经济的最大难题。而穆迪必然对化债信心不足,因此调低了中国的评级。

展望明年,更多的房地产促销政策预计继续推出和加强,使有买房能力的人多买房或成为主流,而存量房贷下调政策后续可能加码。至于化债问题,预计也成为考核官员政绩的一大要点。

* 本文为作者个人观点,不构成投资建议。

文章来源:应许留白公众号

以太坊信徒

2026/05/08 15:33

以太坊信徒

2026/05/08 15:33

鲁克

2025/05/21 11:24

鲁克

2025/05/21 11:24