延伸阅读

美国30年期收益率冲上5%:对加密圈来说并非好事?

Tom Lee:加密正经历类似1934年美股“规范化“时刻

鲁克

2026/07/28 18:12

鲁克

2026/07/28 18:12

美国最想追赶的:不是中国导弹 而是中国工厂

数亿美元比特币卷入暴力绑架阴谋

参议院辩论又怎样?特朗普提前支持清晰法案

监管即死亡?海耶斯督促特朗普否定清晰法案

美伊停火协议后黄金大涨 长期上涨趋势并未改变

陆一夫

2026/05/07 13:31

陆一夫

2026/05/07 13:31

塞勒终于松口要卖比特币了?钻石手真崩了?

鲁克

2026/05/07 10:23

以太坊开启“生产性货币”时代,未来价格25万美元一枚?

鲁克

2026/04/22 18:09

谷歌10天暴涨7%!SpaceX 7%+Anthropic 14%持股IPO千亿财富要来了!

鲁克

2026/04/20 16:47

为何加密市场独自“冻”在寒风里?

林天心

2026/02/12 06:41

林天心

2026/02/12 06:41

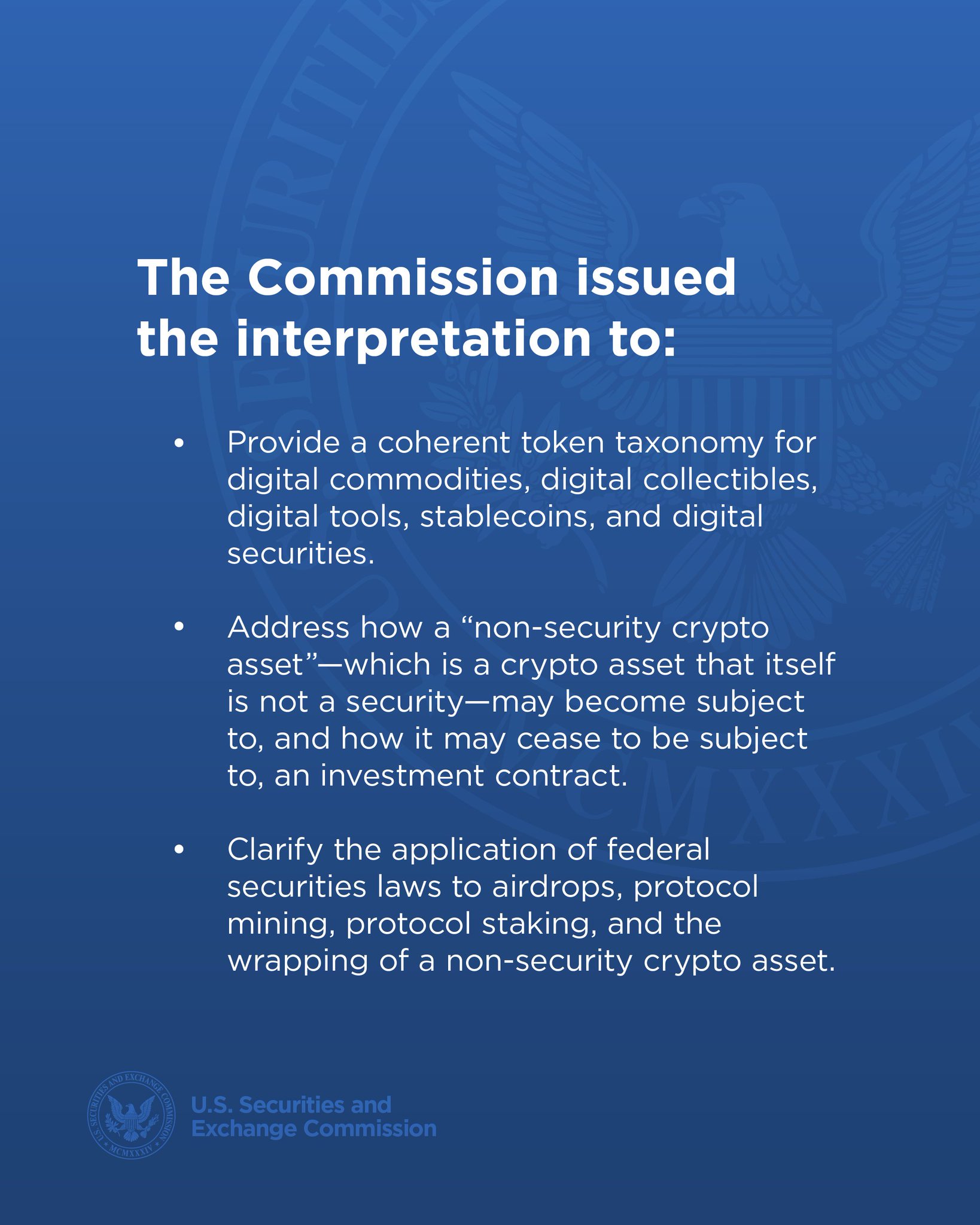

SEC主席最新演讲:四类代币监管标准浮出水面

Vicky

2025/11/14 16:44

Vicky

2025/11/14 16:44