自美联储鲍威尔在上个FOMC 议息会议之后,警告市场,12月可能不降息之后,上周多位美联储官员出来发出鹰派的信号:

美联储鹰派继续释放谨慎信号,戴利称现在断言12月一定会降息或不会降息还为时过早,对此持开放态度;

穆萨莱姆:政策趋近中性,宽松空间有限,需谨慎行事。

最鹰官员哈玛克:目前的利率几无限制,需保持限制性以抑制通胀;近期中性利率一直在上升,美元走弱已使其更接近“理论公允价值”

卡什卡利指出其不支持10月降息行动,12月降息与否各有理由。

造成美股在周四,周五连续大跌,科技股更是狂泄,比特币甚至跌破了10万美元,甚至跌到9万4附近,以太坊差点破了3000美元,市场一片哀嚎。

其实不仅资本市场血瀑布,而且因为美联储今年迟迟不降息而且降息幅度缓慢,造成美国的实体经济出现一些严重的问题,如,学贷,汽车贷,信用贷违约率飙升。

车贷违约率自2010年以来上升51.5%,创1990年代以来最高纪录。

车贷60天以上逾期率:次贷借款人6.65%(10月);整体1.57%(Q3结束,9月);90天以上逾期率:5.02%(最新季度) 。次贷逾期率创1994年以来新高,较9月上升0.15%。整体余额持稳于1.66万亿美元,但高车价和利率导致风险借款人违约激增。9月逾期率1.64%,较上月微升。

学贷90天以上逾期或违约率:9.4%(Q3);联邦贷款逾期率:11.3%(Q2,最新可用);按美元余额逾期率:29.5%(6月30日) 。约430万借款人处于晚期逾期(181-270天),总额1030亿美元。还款暂停结束后,仅35%借款人按时还款,预计违约将进一步上升。

信用贷逾期率:3.05%(Q2,最新商业银行数据);90天以上逾期账户率:12.41%(最新季度);总债务逾期率:4.5%(Q3) 。Q3总逾期率持稳于高位,较上季度微升。某些州(如堪萨斯)季度上升超30%。余额升至1.23万亿美元,33%美国人预计年底债务增加。信用卡逾期率较去年上升,平均APR达21.39%。

总体而言,2025年Q3债务逾期总额占比4.5%,但次贷和低收入群体压力更大。联邦报告显示,抵押贷款等其他债务也影响整体,但车贷和信用卡违约率上升最快。

现在是穷人贷款违约在上升,高利率冲击低收入群体,他们的次贷车贷和信用卡逾期率远高于平均水平,这也反映出美国底层经济压力。 而且最令美国社会担忧的是工作空缺减少,私营部门随着AI的应用,裁员增加,失业率上升,而美国政府停摆期间,更多的联邦雇员,而政府供应商都出现薪资发不出的情况。

而且在房地产市场上也反映财富差距在放大。奢侈房产(通常定义为市场前5-10%的房屋,价格超过100万美元)在2025年显示出更强的价格增长势头,同比涨幅约为2.7%-3.9%,而中低端房产(中位价约37-43万美元)涨幅较小,仅1.4%-2%,甚至在某些月份或地区持平或微降。

为什么会出现低收入家庭住房增值有限,甚至滞涨,而高端住宅上涨明显?

其中部分原因是,中低端房产受高利率(抵押贷款负担加重),买家减少,导致卖家更常降价(整体19.9%房屋减价,低端更高),也就是说,高利率和负担能力问题限制了低收入群体的需求。更直白一点,穷人难以负担租金或购房。 这等于放大不平等。

摩根大通(J.P. Morgan)预计2025年房价整体涨3%,但是,高端受益于供给短缺,低端可能继续滞涨或微降,尤其如果利率不降。9月数据显示市场冷却,低端房产市场,库存创疫情后新高,销售平淡。

而高端房产(大于100万美元),升幅高于整体市场近2-3倍。高收入群体有更多的收入投资资本市场,而今年股票和房产的大幅升值,让他们更富有,因此有强劲的需求,叠加高端房产的供应不足,让高端住宅的价格涨幅更多。

为何这几年美国股市大涨?其中一部分原因来自于美国高利率,由于息差巨大,外国低息的资本套息过来买美国的资产,而造成美国资产泡沫化,尤其是AI 等科技股。大把现金在手的富人,如巴菲特,即使不投股票,买短期债券都赚得盆满钵满,而美国的穷人收入甚至只能刚刚覆盖支出,没有过多余钱可以投资,这就是高利率进一步加大了美国的贫富分化的原因。

穆迪(Moody's Analytics)的9月份发布分析报告指出, 美国收入最高的10%人群(大约年收入25万美元以上)占总消费者支出的近50%(具体为49.2%在2025年Q2)。 这一比例近年来有所上升,从Q1的48.5%增加到Q2的49.2%,反映了财富不平等的加剧。

现在的情况是 ,穷人贷款违约激增、失业率升至4.3%、银行储备降至2.8万亿,表明底层社会体感恶化,可能加剧不平等和社会动荡(如财富差距扩大至顶级1%占30.8%)。

如果美联储在12月仍不降息,社会的违约率还将上升,失业率还将持续恶化,对于底层消费者来说,生活的压力会加剧,甚至引发更广的不稳定。

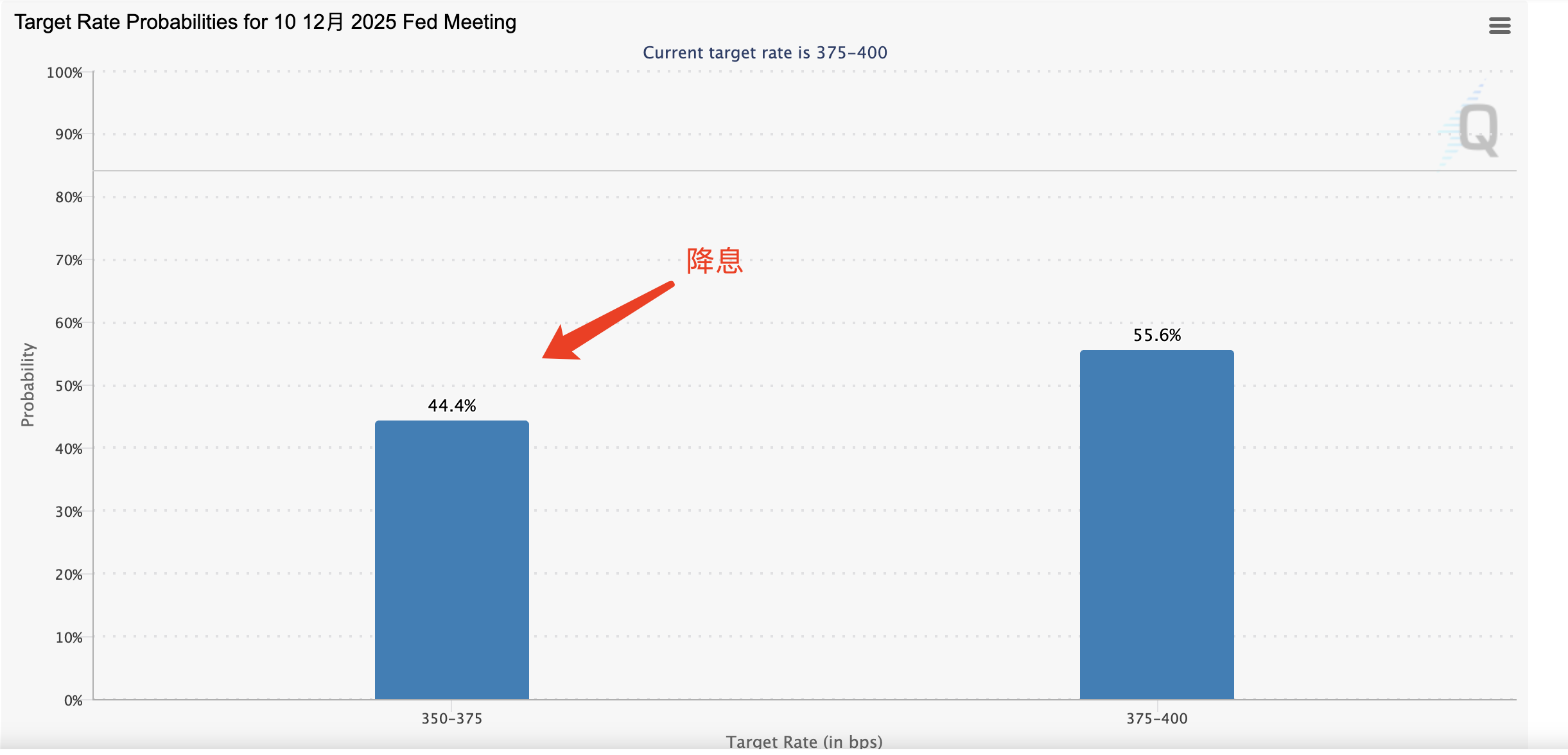

对于2025年12月是否降息的决定,主要取决于美联储的12名投票成员的鹰派(倾向于维持或提高利率以控制通胀)和鸽派(倾向于降低利率以支持经济增长)立场。

前面提到的,哈马克(Patrick Harker,费城联储主席)和卡什卡利(Neel Kashkari,明尼阿波利斯联储主席)都不是2025年FOMC的投票成员。他们发言估计是美联储给市场先沟通,让资本市场热度冷却下来。

现在投票阵营(评分1-5,是由鸽到鹰的程度)

鸽派(评分1-2):7名(Barr、Bowman、Cook、Waller、Miran、Williams、Goolsbee)——倾向支持降息,关注就业风险。

中性(评分3):3名(鲍威尔Powell、Jefferson、Collins)——数据驱动。

鹰派(评分4-5):2名(Musalem、Schmid)——优先通胀控制。

也就是说,降息还是可能的。大家就拭目以待吧。

林天心

2026/06/26 09:56

林天心

2026/06/26 09:56

鲁克

2026/05/15 11:59

鲁克

2026/05/15 11:59

Vicky

2025/11/24 12:09

Vicky

2025/11/24 12:09