延伸阅读

欧洲经济可以挺过这场战争吗?

Vicky

2026/03/03 14:27

Vicky

2026/03/03 14:27

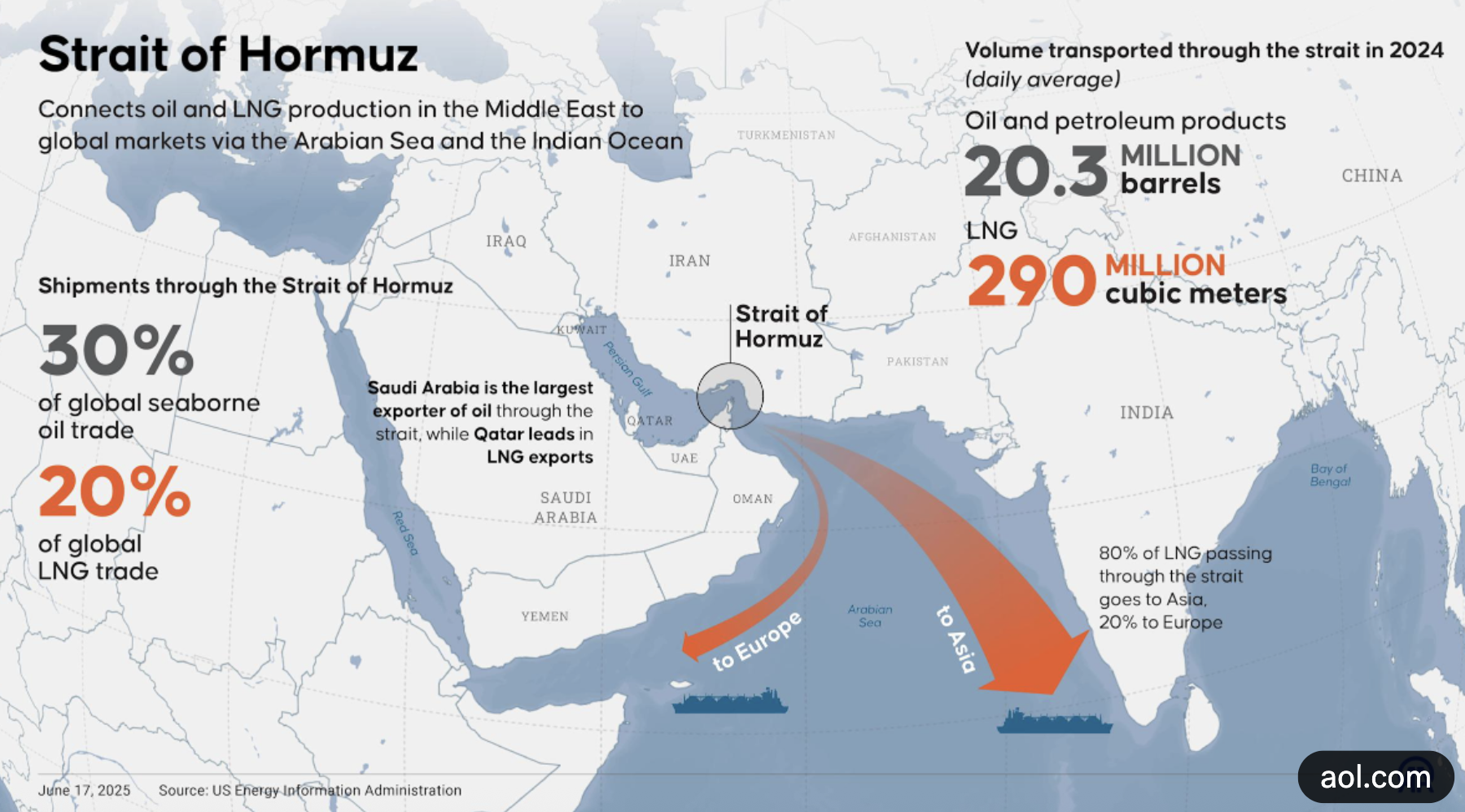

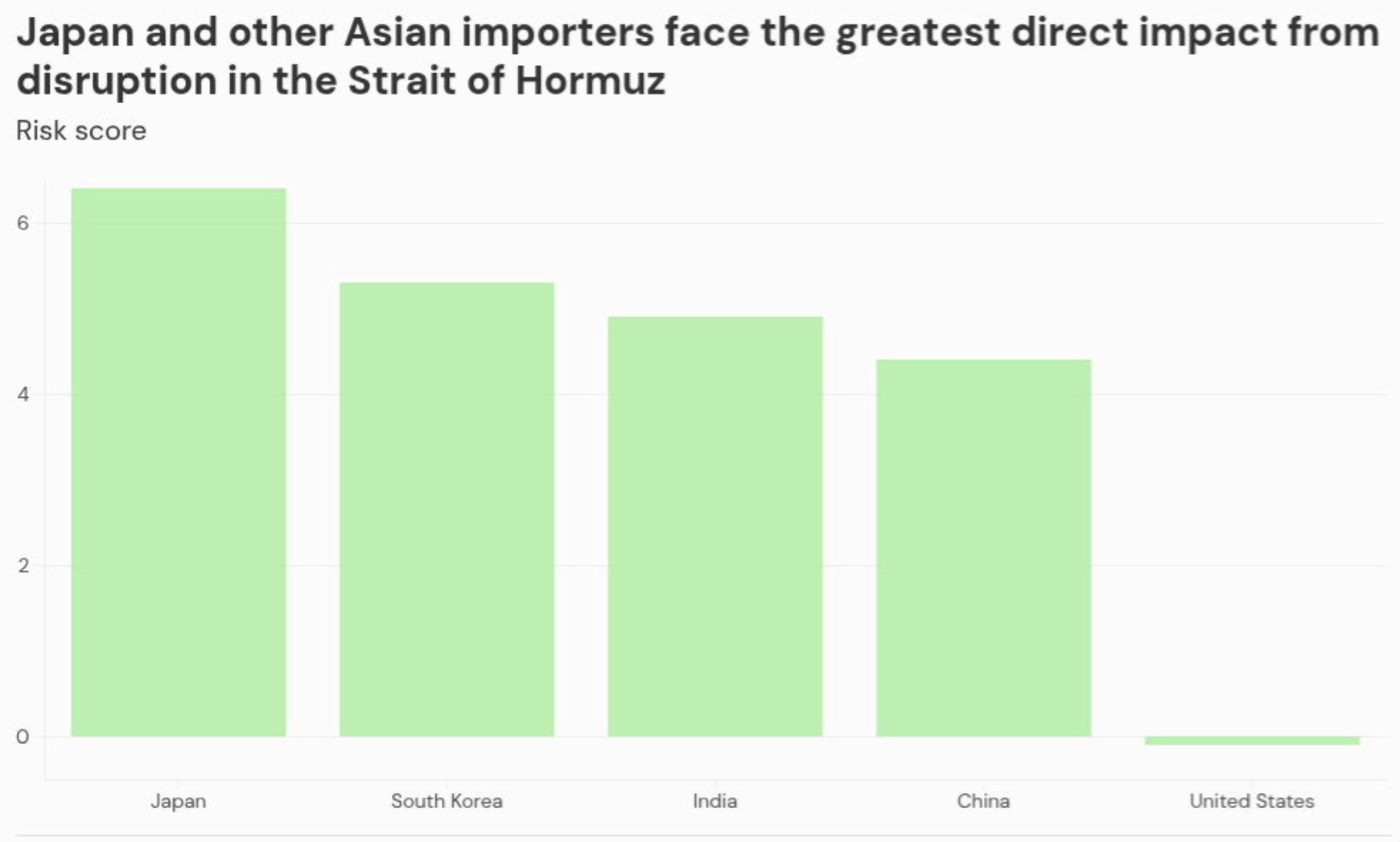

中东战事升级,霍尔木兹海峡关闭对中美经济有何影响?

鲁克

2026/03/03 13:57

鲁克

2026/03/03 13:57

V型反转!能源科技力撑美股 油价狂飙 黄金冲高回落

油价一度暴涨13% 霍尔木兹海峡的油轮通行几乎完全停滞

陆一夫

2026/03/02 11:46

陆一夫

2026/03/02 11:46

美国打击伊朗对中国的影响是什么?

陆一夫

2026/03/02 11:42

中国约三分之一原油供应 来自经由霍尔木兹海峡运输的油轮

以太坊信徒

2026/03/01 10:57

以太坊信徒

2026/03/01 10:57

日本债务警报:加息周期下利息支出四年翻倍

Vicky

2026/02/27 14:26

日股暴涨,巴菲特又赚翻了

鲁克

2026/02/12 16:47

通胀疯狂飙升 伊朗货币正在面临史无前例的贬值

Vicky

2025/12/30 12:41

不管加不加息 日债利率都要涨

股海柠檬精

2025/12/04 17:54

股海柠檬精

2025/12/04 17:54