AI 算力爆炸,全球用电预期大幅上调

高盛(Goldman Sachs)2026 年 2-4 月最新研报大幅上调行业预测:全球数据中心电力需求较 2023 年增幅由此前 175% 上修至220%,2030 年规模有望达到约 1350 TWh,较基准年新增 905 TWh;其中美国贡献约 60% 的全球增量。

在美国市场,数据中心容量将从 2025 年底的 32 吉瓦(GW)飙升至 2030 年的 95 GW,五年时间增长近两倍。一场席卷全球的算力爆炸已然到来,中美欧日作为全球四大算力核心经济体,同步把算电协同上升为核心发展战略。

智能算力扩张与电力基础设施形成正向双轮驱动,持续拉高全球能源、公用事业、可再生能源及电力设备全产业链投资价值。与此同时,算力集中爆发也给电网稳定、能源绿色转型带来空前挑战,谁率先破解电力供给难题,谁就能抢占 AI 时代战略制高点。

2030 年电力需求近乎翻倍,万亿级资本开支落地

AI 大规模落地推动全球数据中心电力需求进入高增长通道,多家权威机构给出一致上行预判。

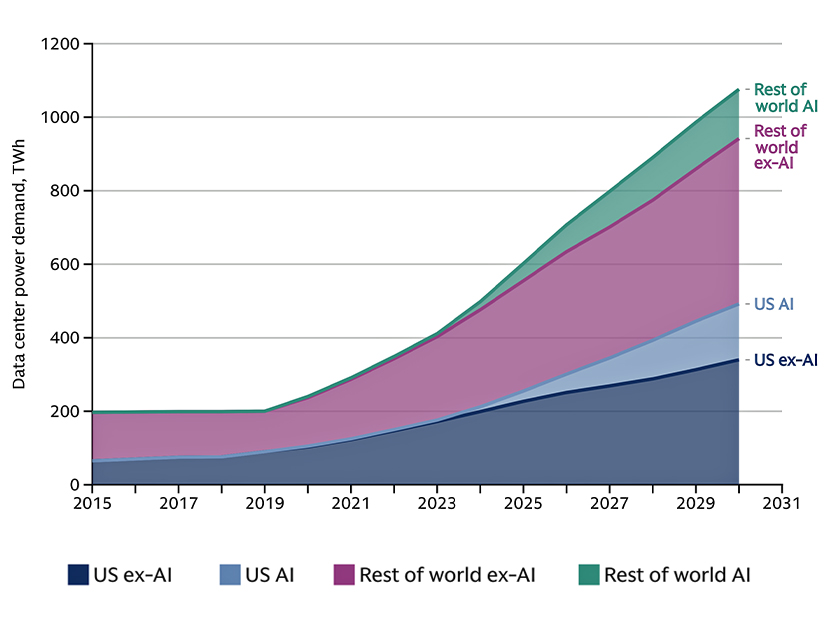

IEA 基准情景测算,全球数据中心电力消耗 2024 年约 415 TWh,2030 年将实现翻倍,达到 945 TWh;Gartner 测算口径更为乐观,2025 年全球耗电 448 TWh,2030 年攀升至 980 TWh,期间 AI 优化服务器装机占比从 21% 提升至 44%。高盛指出,全球新增电力需求六成来自美国,中国与欧洲正加速追赶,形成三足鼎立格局。

资本开支层面,麦肯锡估算至 2030 年,全球数据中心领域资本支出约6.7 万亿美元,其中 AI 相关投资规模超 5 万亿美元。电力配套迫在眉睫,2026-2030 年美国电网需新增 105 GW 发电容量,欧洲、亚洲多地用电高峰已现电力紧平衡。

为匹配算力增长,天然气调峰发电、核电重启、新能源配套储能成为各国主流解决方案;高盛预计同期美国公用事业行业资本支出将突破 6000 亿美元,能源基础设施正式成为 AI 时代核心赛道。

四大经济体的算力情况

美国是全球数据中心电力需求最大增量来源,独占全球 60% 新增用电份额。数据中心容量从 2025 年底 32 GW 快速攀升,2030 年将达到 95 GW,体量实现近两倍增长。

作为全球 AI 科技巨头聚集地,北美云厂商大规模自建算力、锁定电力资源,倒逼电网扩容、新能源装机提速。天然气峰值电厂、储能配套、绿电长协 PPA 成为标配,公用事业板块迎来长期确定性景气度,也是全球算电协同格局中的核心引擎。

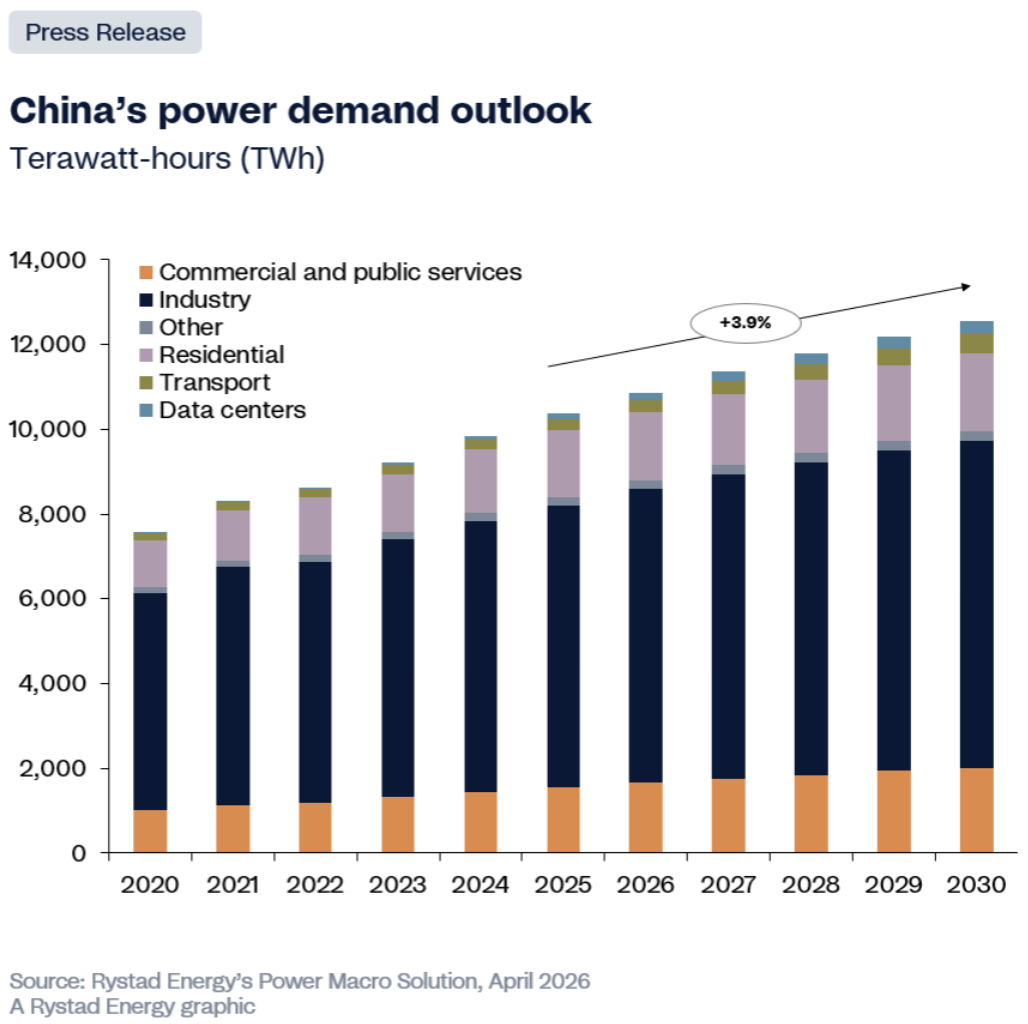

Rystad Energy 2026 年 4 月最新数据显示,中国数据中心已安装容量 2025 年底约 32 GW,2026 年底将直奔 40 GW,2030 年新增 28 GW,总容量突破 60 GW,整体规模近乎翻倍。

国内 AI 与高性能计算(HPC)设施占比持续提升,带动数据中心电力需求年均增长 19%,2030 年耗电量将达约 289 TWh,占全国总用电量 2.3% 左右,是全社会电力消费增长最快领域。

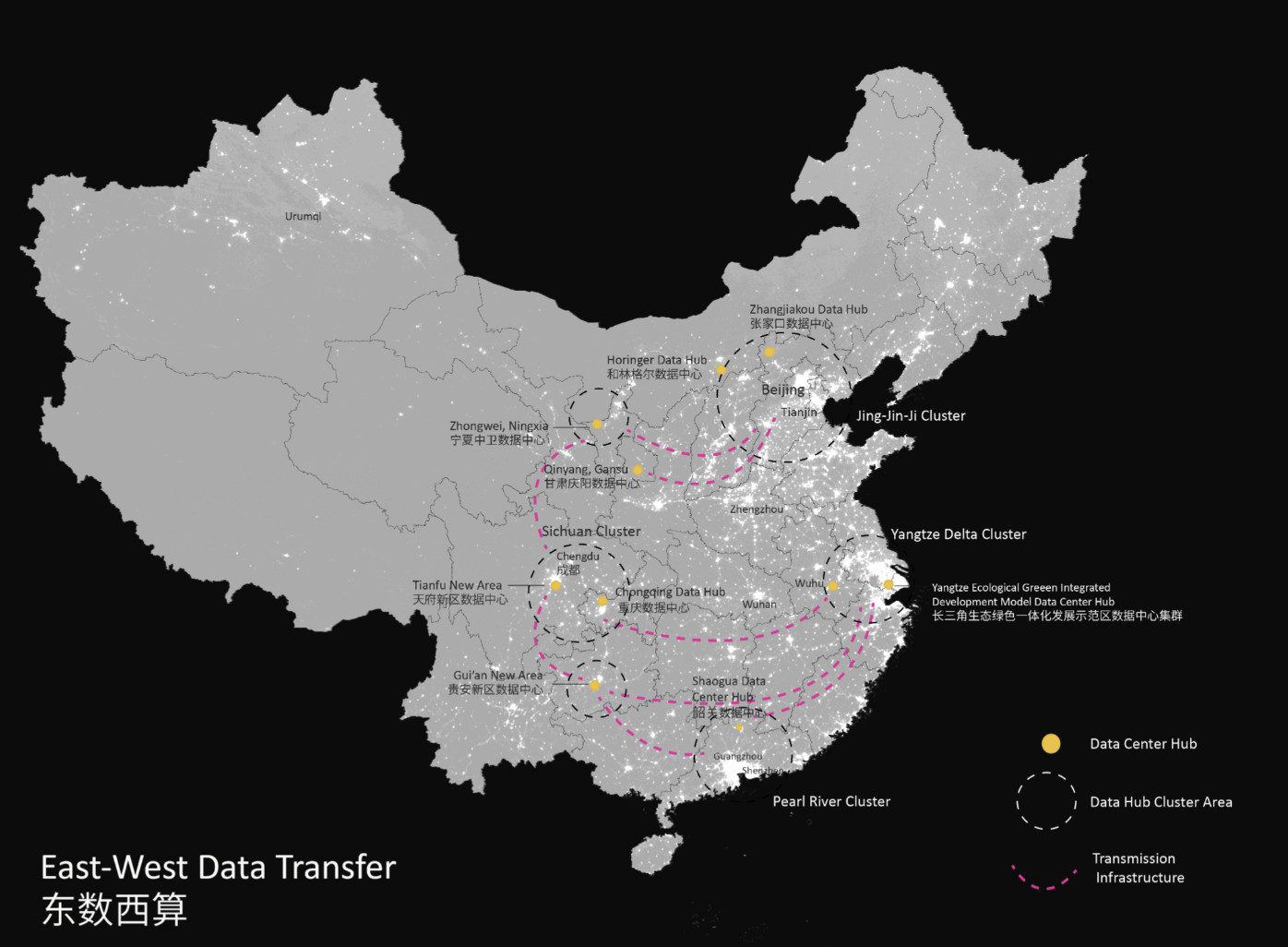

政策端,2026 年政府工作报告将算电协同纳入新基建重点,“东数西算” 工程加速落地,八大算力枢纽、十大数据中心集群持续向西部绿电富集区域倾斜。全国算力总规模预计达到 767 EFLOPS,智能算力占比 73%,AI 产业规模有望突破万亿元。“以电定算、以算促电” 的融合模式,让中国在全球 AI 竞赛中形成成本与速度双重竞争优势。

欧洲经济体量庞大、算力需求旺盛,但长期面临电网拥堵、并网周期漫长的现实制约,仍是全球 AI 算力扩张的关键一极。

S&P Global Market Intelligence 预测,欧洲数据中心电力供应从 2024 年底 18.7 GW 增至 2025 年底 21.3 GW,2030 年将达 36 GW,整体规模实现翻倍。ICIS 数据显示,区域数据中心电力消耗由 2024 年 96 TWh 激增至 2030 年 168 TWh;麦肯锡测算 IT 负载容量从 2023 年 10 GW 飙升至 2030 年 35 GW,对应耗电量突破 150 TWh。

欧盟出台《AI 大陆行动计划》,提出 5-7 年内数据中心容量至少翻三倍,配套 1760 亿欧元专项投资。传统 FLAP-D 核心枢纽电网排队周期长达 7-10 年,倒逼海外科技巨头转向北欧绿电富集区、南欧新兴市场布局。液冷技术规模化应用、绿电 PPA 长协锁定、自建储能与小型核电项目加速落地,成为欧洲突破电网瓶颈的核心路径。

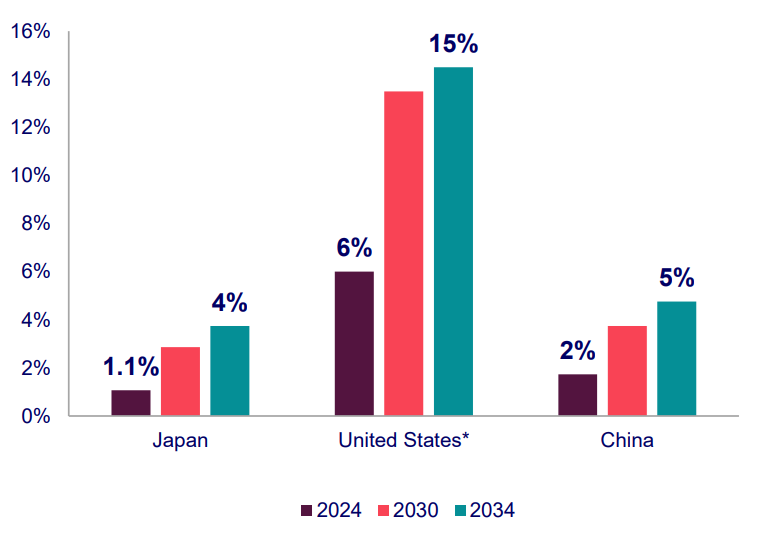

日本 OCCTO 预测,2035 财年全国电力需求较 2025 年增长 5.3%,仅数据中心与半导体工厂就将新增用电 56.8 亿 kWh。

Wood Mackenzie 报告显示,2024 年日本数据中心耗电 19 TWh,2034 年将增至 57-66 TWh,十年实现三倍增长,折合 1500-1800 万户家庭年用电量;数据中心贡献全国电力需求增量的 60%,峰值用电负荷达 6.6-7.7 GW,占全国峰值负荷约 4%。

谷歌、微软、甲骨文等科技企业已在日本累计投资超 280 亿美元,重点布局东京、北海道、九州三大算力集群。目前液冷技术、绿电 PPA 落地节奏加快,但国内电网东西频率不统一、土地资源紧缺,仍需依靠模块化电源、分布式储能方案破解发展约束。

算电协同下产业链全景投资机遇

算电协同深度重塑全球产业格局,多条细分赛道迎来确定性高增长,结构性机会集中爆发:

天然气涡轮机、调峰峰值电厂订单持续井喷,中国西部、欧洲新能源消纳需求提升,传统电力运营迎来增量空间。

变压器、UPS 不间断电源、液冷系统、储能电池需求全面爆发,头部厂商产能订单已排至 2027 年以后。

海外科技大厂长期锁定绿电 PPA 长协,自建光伏、风电、储能电站成趋势,小型模块化核电(SMR)成为算力配套重要方向。

2026 年行业机柜入住率有望突破 95%,供需偏紧下租金上行、资产估值提升,头部 IDC 运营商持续受益。

电力成为 AI 时代核心战略资源

高盛上调数据中心用电增幅至 220%,只是 AI 与电力深度绑定的开端。2026 年,算电协同已从行业概念,转变为中美欧日一致发力的核心战略赛道。

电力是底层支撑,算力是增长引擎,数据中心是承载载体,三者形成强劲正向反馈循环。欧洲作为成熟经济体,在电网瓶颈倒逼下催生的政策创新与技术迭代,也将带动全球能源产业升级。

未来三年,全球电力需求将维持 4% 左右年均增速,刷新历史纪录,数据中心成为全球能源需求最确定、最强劲的核心驱动力。在电力供需紧平衡的大背景下,把握算电协同产业链结构性红利,就能抓住 AI 万亿产业浪潮的核心机遇。

以太坊信徒

2026/06/10 15:15

以太坊信徒

2026/06/10 15:15

Vicky

2026/05/18 11:52

Vicky

2026/05/18 11:52

鲁克

2026/05/11 10:30

鲁克

2026/05/11 10:30

陆一夫

2026/03/13 13:24

陆一夫

2026/03/13 13:24

林天心

2025/10/20 15:26

林天心

2025/10/20 15:26