作者: 单伟建 源自:Gavekal Dragonomics | 2025年11月6日

中国是全球制造业的领导者。它贡献了全球制造业增加值的大约30%,在造船、电动汽车、锂电池、商用无人机和太阳能电池板等领域的实体产量高达三分之二。它采用前沿技术,2024年安装了全球一半以上的工业机器人,机器人密度比美国高50%。它拥有超过30,000家智能工厂,包括全天候无工人无灯光运行的自主“黑暗工厂”。特斯拉的上海超级工厂每位工人的汽车产量是其加州工厂的两倍。

然而,几乎所有现有研究都声称,中国制造业的劳动生产率显著低于美国,估计值低至美国水平的个位数百分比。这似乎是一个悖论:中国的制造业在全球具有竞争力,却不高效?中国制造业的效率难道是幻觉?

这个表面上的悖论源于研究方法论的缺陷。这些对中国低生产率的估计未能区分原始设计制造商(ODM)和原始设备制造商(OEM)。它们也没有正确考虑两国之间显著的价格差异。在可以以实体形式衡量的行业中,一名中国工人的实体产量是美国工人的2-3倍。然而,在名义美元增加值方面,由于价格和购买力差异,中国优势缩小到约20%。如果正确衡量,中国不仅在制造业产量上,而且在制造业生产率上,都是全球领导者。

测量缺陷:苹果与橙子的比较

经济学家通常通过每位工人的增加值来衡量劳动生产率。增加值定义为收入减去中间投入成本。使用这种衡量方法有充分理由。它允许比较不同行业的产出,例如家具和电脑,或者同一行业不同细分领域(如本田思域和梅赛德斯S级)。

但增加值也可能源于非制造业因素,例如产品设计、品牌、与产品相关的知识产权(相对于嵌入生产过程的知识产权)以及营销。这种货币定义的增加值还可能受到跨境持续价格差异的影响,例如关税或不同通胀率导致的。因此,标准的增加值衡量方法难以孤立制造业过程本身中劳动的真正生产率。

考虑两种类型的制造商:原始设计制造商(ODM)如苹果和英伟达,以及原始设备制造商(OEM)如富士康和台积电(TSMC)。ODM 不雇用制造业劳动力,其所有价值来自产品设计和采购管理。OEM 专注于实体生产。苹果通过设计iPhone产生的每位员工价值远高于制造iPhone的富士康。英伟达作为半导体芯片设计师,每位员工产生的价值远高于为英伟达制造芯片的台积电。

这是否意味着富士康和台积电是低效制造商?不是。富士康和台积电都是世界上最高效和最高生产率的制造商之一。然而,传统的增加值劳动生产率衡量方法,通过将ODM与OEM混为一谈,产生了这样一个悖论结果:最高效的制造商却显示出低制造业劳动生产率。

另一个问题是,以名义增加值衡量生产率时,不同国家相同产品的显著价格差异。如果没有正确考虑价格和购买力差异,增加值方法可能无法反映真正的生产率。

中国工人生产率是美国的两倍

为了更好地评估真正的制造业劳动生产率,我们需要进行同类比较。将OEM与同一行业的OEM进行比较,并衡量每位工人的实体产量。

在本研究中,我考察了中美两国都有重要生产商的五个行业,这些行业有可用的实体产量衡量指标:造船、综合钢铁厂、电动汽车、太阳能光伏组件和水泥。除太阳能组件行业整体数据被视为可靠外,劳动生产率数据来源于上市公司年报或10-K报告。电动汽车数据来自特斯拉,该公司在加州和上海运营超级工厂,生产相同的车型。

对于每个行业,劳动生产率以实体产量和名义增加值(未调整价格差异)两种方式衡量。我还报告了平均工资,因为它们是劳动力对生产率贡献的代理指标。所有计算均针对2023年和2024年进行,因为劳动生产率可能因产能利用率和价格波动而变化。

结果总结在下表中,结果令人震惊。在每个行业,中国制造业的每位工人实体产量生产率都高于美国,平均为美国的2.4倍。在名义增加值方面,中国优势缩小到平均1.2倍。水泥是例外:中国每位工人的实体产量略高于美国,但在名义增加值生产率方面,由于显著价格差异,仅为美国工人的28-50%。(所有行业两年的完整数据见附录。)

中国更高的劳动生产率并没有转化为高于美国的工资。以名义美元计算,美国工人的工资是中国工人的五到六倍,尽管根据国际货币基金组织的数据,一美元在中国的购买力是美国的两倍。

中美制造业工资差异反映了国民收入水平的差距,而不仅仅是制造业劳动生产率的差距。国民收入水平由整个经济的生产率决定,而非特定部门如制造业的生产率。特斯拉就是一个例子:其上海工人生产率是美国工人的两倍,但以名义美元计算,工资仅为其17-18%。

关税对生产率有害

贸易壁垒往往通过保护本地生产商免受外国竞争,将国内价格抬高至国际市场水平以上,这可能膨胀收入,从而提升受保护行业的每位工人增加值。但这并不等于劳动生产率的真正改善。

事实上,实证研究一致表明,保护主义通过减少创新、效率和资源再分配的激励,导致生产率下降。例如,2019年国际货币基金组织的一项研究发现,关税增加后五年,劳动生产率下降约0.9%,原因是劳动力使用效率低下,而1999年杰弗里·弗兰克尔和戴维·罗默的分析表明,自由贸易通过提升生产率来促进增长和收入,而保护主义则产生相反效果。

我们分析的所有行业的一个共同特征是,贸易壁垒有效地禁止中国产品进入美国。这些壁垒导致美国价格显著高于中国,这部分解释了在名义增加值方面美国生产率差距较窄的原因。

钢铁是实体和价值基础生产率之间差异最大的行业之一。中美钢铁行业结构不同:中国90%以上的产量来自将铁矿石转化为钢铁的综合工厂,而美国三分之二的产量来自回收钢铁废料的迷你工厂。我的数据仅比较综合工厂。

中国综合工厂每位工人的钢铁产量是美国工厂的3.2倍;但在名义增加值方面,每位工人仅高1.2倍。这主要源于美国钢铁价格由于关税而高于国际价格75%。这种保护使美国钢铁行业逐渐变得低效:自2017年以来,美国每劳动小时的钢铁产量下降了32%。水泥的情况类似,美国价格为每吨148美元,而中国为55美元。

关税并非唯一推高美国价格的因素

电动汽车提供了清晰的比较,因为特斯拉的上海和加州超级工厂生产相同的Model 3和Model Y车型。2024年,上海以20,000名工人生产了100万辆汽车,而加州以22,000名工人生产了46.4万辆。即使在名义增加值方面,特斯拉上海工人的生产率也是美国工人的两倍。尽管如此,由于众多其他电动汽车制造商的竞争,中国Model 3价格低24-32%,而中国电动汽车实际上被禁止进入美国市场。

在太阳能组件领域,中国主导全球市场,占有80%的份额,产量瓦特数是美国的70倍,2024年中国每位工人的瓦特产量是美国的两倍,低于2023年的约三倍。但每位工人的名义增加值从2023年中国高约1.8倍缩小到2024年的近乎持平,这反映了中国自2020年以来由于激烈竞争和成本降低导致的价格下降60%,以及美国由于关税和《通胀削减法案》补贴而抬高的价格。

除了关税之外,其他结构性价格差异进一步放大了美国制造业在名义增加值方面的产出。中美两国制造品的价格差距远超过国际货币基金组织的平均购买力平价调整,该调整估计一美元在中国的购买力是美国的两倍。

例如,美国药品价格通常是其他国家的3-10倍,在某些情况下差异更大。Loqtorzi是一种由上海君实生物开发的癌症药物,在中国每剂280美元,但在美国为8,892美元, markup高达30倍。美国分销商Coherus 被分类为制造商,捕获了这种markup的80%(扣除20%的许可费后)。

考虑“无工厂”生产商

另一个困惑来源是,苹果和英伟达以及许多其他美国公司是“无工厂商品生产商”(FGP),自2013年左右以来被美国统计学家分类为“制造商”。据各种估计,美国制造业增加值的约30-40%,即2023年2.9万亿美元中的7,000亿-1万亿美元,被外包到国外,其中FGP占12-15%,即3,480亿-4,350亿美元。相比之下,中国制造业增加值的不到5%,即2023年4.7万亿美元中的2,000亿-3,000亿美元,被外包到国外。

虽然美国将FGP分类为制造商,但中国没有。中国国家统计局在其制造业数据中强调实体生产,根据其拥有或运营的设施中的有形产出来分类企业。在2013年之前,美国FGP 被分类为批发贸易或服务部门。如果美国像中国一样,仅包括国内实体生产来分类制造商,那么美国制造业增加值将缩小30-40%。

这是为什么将美国总制造业增加值除以员工数与中国进行比较,就像将苹果与苹果和橙子的混合物进行比较一样的主要原因。这两个集合根本不可比。

中国制造业优势是真实的

中国制造业的效率并非幻觉:在许多行业,其工人的实体产量是美国工人的两倍或三倍。中国制造业工资率比美国低80%的事实并不反映较低的劳动生产率。将制造业与非制造业混为一谈,以及不当考虑价格差异,可能解释了先前研究中的相反发现。

中国优越的制造业劳动生产率与美国较高工资的结合,推动美国公司将生产外包到中国。专注于设计、产品知识产权、品牌和营销,同时将制造业外包给最高效的生产商,这是美国的优势,而不是弱点。

美国再工业化政策,例如施压苹果在美国组装iPhone,不太可能成功,因为它们逆强大的经济潮流而行。如果实施,它们将通过将美国工人转移到生产率低于外国同行的角色,从而降低国民收入,并产生较少的增加值。

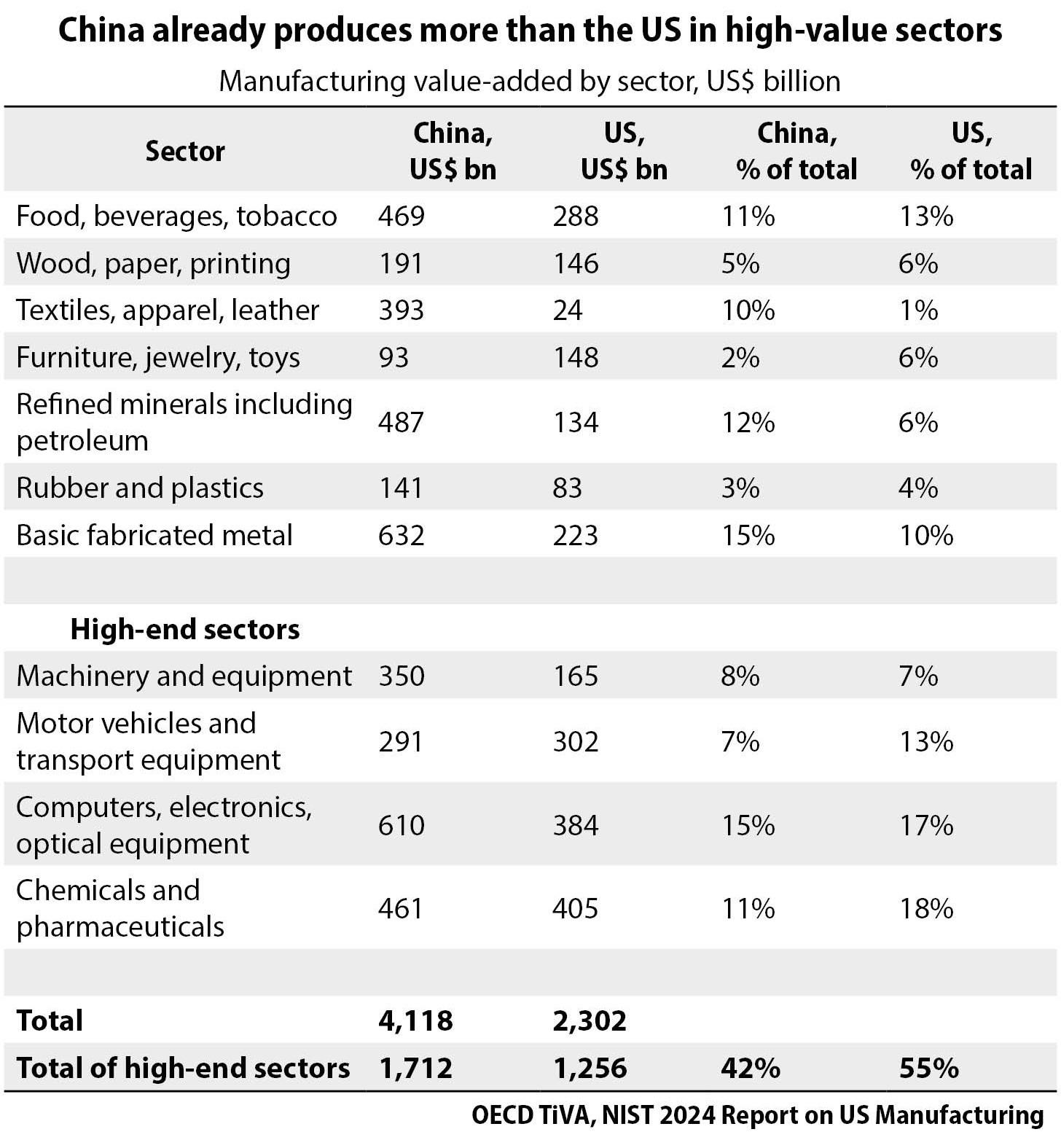

中国正在上升制造业价值链,将低端生产转移到工资较低的国家,遵循美国和日本等发达经济体的路径。中国在高价值部门的生产已经超过美国,如果其制造业生产率低,它将无法做到这一点。它通过采用自动化和AI赋能的智能制造来提升制造业效率。

两国都寻求为其工业经济寻找更绿色的牧场。中国愿景聚焦于其制造业优势。美国再工业化只有长期瞄准无需贸易保护的顶端、高增加值制造业才能成功。全球化使两国能够最大化比较优势。脱钩风险对两国,尤其是对曾经拥有制造业竞争优势的美国,导致次优经济结果。

.jpg)

作者简介:单伟建是现居香港的 经济学家 和 风险资本家。 他是香港私募基金 太盟集团 (PAG Group)的首席执行官和董事长。 在加入太盟集团之前,1993-1998年他曾担任 TPG資本 的高级合伙人和 摩根大通 的中国首席代表。 在加入太盟集团之前,1993-1998年他曾担任 TPG資本 的高级合伙人和 摩根大通 的中国首席代表 ,《走出戈壁》、《金钱游戏》和《金钱机器》的作者。

以太坊信徒

2026/01/05 17:52

以太坊信徒

2026/01/05 17:52

鲁克

2025/12/22 11:27

鲁克

2025/12/22 11:27

陆一夫

2025/12/18 10:57

陆一夫

2025/12/18 10:57