迈克·塞勒真的反转了,策略公司官宣「卖比特币!」

他们最近因为比特币步入熊市,股价狂跌。

STRC(可变利率 A 系列永久伸展优先股)的 1 个月 K 线图,显示明显下跌(近期从高位大幅回调)。

官宣之后,出现一些反弹。这对币圈来说,钻石手卖币不是好消息,但是对于股票持有者是利好。

很多人说,「以前策略股份,比特币持仓少的时候,股价反而更高;现在持仓已达约84.7万枚,反而股价从高点跌去大半。」

其实 ,美国财务会计准则委员会对于比特币等加密资产是“成本减值法”只能向下减值,不能向上重估,意思是,持有比特币亏了,虽然是未实现损失,需要计入损失,而比特币涨了,有收益了,不能算收益。在2023年年底,会计准则改了,开始用公允价值计量。公允价值变动直接计入当期损益(净利润)。资产负债表上比特币储备按最新市场价列示,更真实反映经济价值。

确实,2024年11月股价暴涨到543美元,当时持仓约40多万枚,现在持有84万枚,股价最低跌到了74美元左右。

怎么理解,股价和比特币储备量的关系。

策略买股储备增加 → 理论上利好(每股含币量上升)。

但,策略是通过ATM(At-The-Market)股权发行 和可转债持续融资的,造成了股本稀释会拉低每股含币量。

因此,股价 =(每股含币量 × 比特币价格)× 估值溢价/折价。

也就是说,早期:储备少 + 低稀释 + 高溢价 → 股价容易新高。现在:储备多 + 高稀释 + 溢价压缩 + 债务利息压力 → 股价重估回落。

通过增发股票、发行可转债 / 优先股融资,持续买入比特币,股价完全锚定比特币资产,等于自带财务杠杆,塞勒说,他问AI,只有他是第一个用「飞轮效应」的。

确实在上行周期:比特币上涨→公司持币资产增值→股价获得估值溢价,再发新股加仓,形成正向循环;但是在下行周期:比特币下跌叠加杠杆,跌幅会被成倍放大,出现 “下跌循环”。

如今,比特币从去年最高12.4万美元,跌到如今6万美元,策略股份的从市值峰值 1280 亿美元跌了1000亿,到了目前的 280 亿美元。

就在BTC 再次跌向6万美元附近的时候,微策略向市场首次抛售了32枚比特币,之前塞勒改口,只是个人不卖币,公司可以卖币,但不改变公司的长期囤币策略。

在6月29日,策略股份(前微策略)官方重磅发布,数字信用资本框架 (Digital Credit Capital Framework)公告,这个公告

标志着,他们已经做了巨大的战略调整:

其中最关键的是 比特币货币化计划*:

董事会授权公司可随时出售部分 BTC,但严格限定用途(三大目的):

最多产生 12.5 亿美元 用于补充/建立 美元(USD )储备。

当出售 BTC 比发行普通股更划算时,用于支付优先股股息、利息支出,或补充储备。

用于回购 Digital Credit Securities(优先股系列)或 MSTR 普通股(包括相关税费),前提是回购具有增值性。

上限明确:基础授权对应约 12.5 亿美元 BTC 价值,超出需额外董事会批准。

无义务:公司不强制必须卖,也不承诺具体时间/金额,完全视市场条件、流动性、税务、长期股东价值而定。

公司同时重申:策略股份公司仍然致力于「比特币仍是首要储备资产」。

此外:

STRC 股息率上调至 12.00%(自 2026 年 7 月 1 日起半月期生效),目标是让 STRC 逐步交易在接近面值 100 美元附近。

授权 最多 10 亿美元 回购优先股系列(优先考虑 STRC,若划算)和 最多 10 亿美元回购 MSTR 普通股。

当前 USD 储备 25.5 亿美元,已覆盖约 17.4 个月的优先股股息 + 利息支出(年化约 17.6 亿美元)。加上 BTC 货币化授权,总覆盖可达约 25.9 个月。

执行主席 迈克塞勒(Michael Saylor) 强调仍坚定比特币长期持有,但需要“主动资本管理”,从过去“单向发行证券买 BTC”转向“发行与回购双向操作”。

CFO Andrew Kang 说:“比特币就是资本,这个计划给了公司用部分 BTC 储备加强数字信用、补充美元储备、支付股息/利息,以及在更有利时进行回购的灵活性。”

宣布后,策略股份迎来反弹,目前股价在82美元附近。

这个调整意味着什么?

积极意义:

流动性与信用增强了。优先股(尤其是 STRC 等)有固定/半固定股息义务,现在规模已不小。有了明确的 USD 储备政策 + BTC 变现后备,公司信用质量提升,降低“被迫稀释或违约”风险。这对优先股持有人是利好(公告后 STRC 曾出现反弹)。

多了资本结构优化工具箱。过去只能靠不断发新股/债买 BTC(稀释严重),现在多了“卖一点 BTC 回购自家证券”的选项。当 MSTR 或优先股交易在内在价值(尤其是 BTC NAV)以下时,回购能直接提升每股 BTC 持有量或降低未来股息负担。

如今,比特币价格波动大,公司业务(软件)现金流有限,单纯“永远只买不卖”在高股息压力下难以持续。提前框架化、透明化,反而比偷偷小额卖(此前 5 月曾卖过 32 枚用于股息)更负责任。上周募资 11.52 亿美元直接推高现金储备到 25.5 亿,正是这一框架的落地实践,优先用股权融资补充现金,而不是先卖 BTC。

潜在担忧与风险:

MSTR/Strategy 长期以来靠“比特币纯度”和“Saylor 永不卖币”的信仰溢价交易。现在正式开放卖币通道(即使受限),可能削弱部分散户/信仰者的热情,估值溢价(premium to BTC holdings)可能承压。

如果未来真的大规模卖 BTC(哪怕用于回购),市场可能解读为“比特币看空”或“流动性紧张”。不过目前授权规模相对于 847k 枚总持有量(约占全球供应 4%)仍很小。

ATM 股权发行仍在进行(上周刚卖了 1200 多万股),这是双刃剑——既补充现金/买 BTC,又稀释现有股东。

STRC 等优先股此前大跌,反映市场对高股息覆盖和 BTC 价格波动的担忧。新框架 + 股息上调正是针对性回应。

总结

这是 Strategy 从“激进比特币积累机器”向专业「比特币国库公司」的自然演进。比特币仍是核心资产,但公司现在有了更完整的资本管理工具箱(发行、储备、回购、有限变现),目标是长期创造股东价值、提升证券信用质量,而不是单纯堆 BTC 数量。

如果公司严格按框架执行(优先股权融资、只在真正划算时有限卖 BTC 回购),这是建设性的,能让公司更抗周期。未来实际是否/何时启动 BTC 出售、回购规模、BTC 价格走势,以及每股 BTC 持有量是否持续增长(BTC Yield)。

比特币本身作为“数字资本”的定位没有变,只是 Strategy 这个最大企业持有者变得更务实了。这对整个生态可能是正面信号——证明即使最大玩家也在构建可持续的财务框架,而不是无限杠杆赌 BTC 永涨。

市场已给出初步反应(公告后股价和 STRC 曾反弹),但中长期效果还要看执行和宏观环境(尤其是 BTC 价格)。

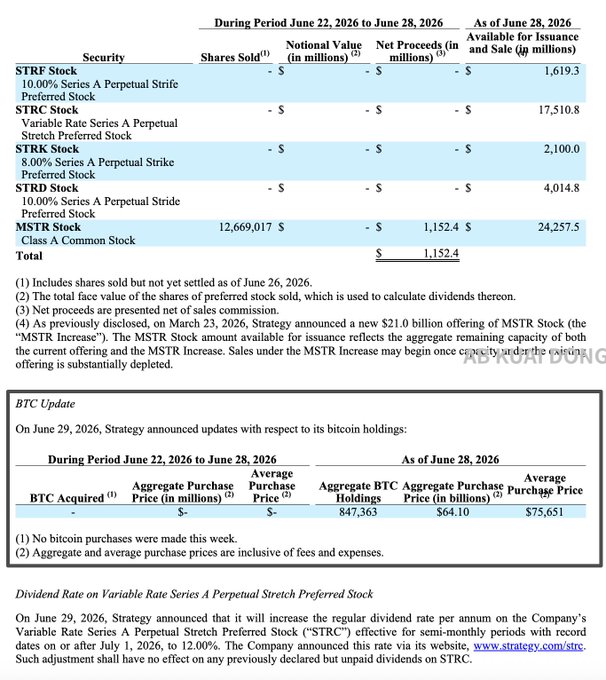

6月22-28日,策略股份证券销售与 BTC 持有更新表:上周仅通过出售 MSTR 普通股(约 1266.9 万股)募集了净 11.524 亿美元,使公司 USD 储备升至 25.5 亿美元(含未结算部分)。同期其他优先股(STRF/STRC/STRK/STRD)无新增发行,BTC 零新增,持有量稳定在 847,363 枚。

鲁克

2026/06/12 13:36

鲁克

2026/06/12 13:36