美银首席投资策略师Michael Hartnett刚度假回来,火速发布了一篇分析报告。这次报告有点长,但非常有料,尤其是针对当前贸易战、市场拐点以及资产配置的分析。Hartnett一上来就直击市场痛点:贸易战、政策拐点和资产配置。他的主要观点是,市场总是“买预期,卖事实”。也就是说,市场在贸易协议达成前会拉升股价,但协议一旦落地,股市反而容易回调。

他还提醒投资者,在美联储被迫降息之前,应继续做空美元。在共和党预算案落实减税政策之前,应继续做多五年期美国国债。这些操作背后的逻辑是,市场预期政策宽松,市场会先涨,落地后回调。

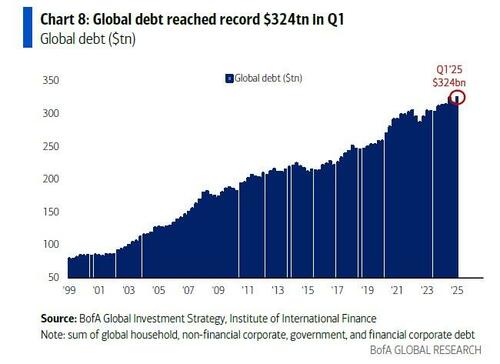

Hartnett认为,接下来的市场行情,主要看三个C:China deal,即和中国达成协议、降低关税、Rate Cuts,即降息、Strong Consumer,即消费市场依然坚挺。这三个因素是推动牛市继续的主要催化剂。然而,如果市场上的杠杆过度了,大家都在高风险的借贷中玩得太大,一旦大家都开始收回杠杆,资产价格就会暴跌,那就是熊市风险了。尤其是在特朗普和美联储主席鲍威尔的政策下,如果长期债券的收益率出问题,就可能会引发经济下行的风险。再说,全球债务的总量已经创下了历史新高,达到了324万亿,这意味着各国和公司欠的债越来越多。大家如果突然不买东西了,或不愿意继续投资,那就会出现所谓的“买家罢工”,市场就可能进入调整阶段,甚至崩盘。

根据行情来看,提到了特拉维夫(以色列)和德黑兰(伊朗)股市创下历史新高,哪怕有战争也没什么影响,股市依然能逆势上涨,真是让人大跌眼镜。

因为国际局势和大规模贸易变动,市场上有很多借贷和杠杆被强行收回,导致一些投资者受到了很大损失,整个市场的风险加大。不过,Hartnett提到,虽然市场有这些风险,但全球银行股的表现还不错,看起来第二季度政策会发生转变,可能会降低关税、利率和税收,这样可以避免市场的局部崩盘蔓延成全球性的经济危机。简单来说,政策制定者可能会像以前一样紧张地采取措施,来避免全球经济崩盘。

接着,Hartnett又提到投资者们现在可能都在担心“痛苦的交易”(也就是投资者在市场波动中可能遭遇的损失)。他引用了拿破仑的一句话:“我知道他是个好将军,但他是不是幸运?” Hartnett是在讽刺那些基金经理,认为他们运气不错,但实际上也可能面临着很大的风险。他说,去年12月的基金经理调查结果非常乐观,大家都非常看好市场,这其实是一个“卖出信号”;而到了今年4月,大家的情绪变得非常悲观,投资者们觉得市场要崩了,这时反而是一个反向买入信号。

基金经理调查(FMS)会在5月13号发布,大家都在关注这个数据,因为它能反映出投资者的情绪。如果这次调查结果还是显示大部分基金经理看空市场(“熊市”预期),而且市场上现金水平依然高于4.6%(这说明大家还是不太敢投资股票,持有很多现金),那么就意味着大家的投资情绪依然很谨慎,市场还会继续调整,大家可能还会经历一些“痛苦的交易”,也就是在市场下跌时亏损的感觉。

不过,如果全球投资者突然变得乐观,回到“超配股票”的状态,他们开始大量买入股票,市场可能会在一些关键点位(比如全球股指ACWI达到120点,纳指ETF QQQ达到500点)遇到瓶颈,涨势可能会停止或者放缓。

好在,Hartnett觉得目前大家的情绪还是比较悲观的,这意味着短期内市场情绪不会大幅度逆转,大家的看空心态很可能还会继续,所以风险并不大,至少短期内不会突然变成超级乐观(牛市)。

接着,Hartnett还提到了2025年最大的热点——全球贸易战的根源,就是美国的贸易赤字。所以美国政府开始加征关税,试图保护本国企业。在今年3月,美国的贸易赤字创新高,达到了1400亿美元。大家要知道,上次美国出现贸易顺差(出口多于进口)已经是1975年的事了!所以这个贸易赤字问题,真的是当前全球经济中的大难题,也就是美国为什么会走上贸易战的原因之一。

不过,这个大赤字的背后也有一面积极的东西,就是过去5年里,有高达5400亿美元的资金流入美国,这些资金涌入美国的资产市场(比如美国的国债、公司债、股票等),帮助美国资金池更充足。

但是,美国加关税的副作用可能会带来通胀上升和美元走弱,这样就会导致美国的债务融资变得更加困难,因为如果利率提高,融资成本变贵,美国支付债务的负担就会加重。如果美国债券的收益率超过5%,美国的经济政策就可能遭遇大反转,因为这会让美国的债务融资变得非常贵。所以,Hartnett认为,关税政策会在第二季度发生变化,可能会降低关税,以防止经济陷入更深的困境。

关于全球资金流问题,Hartnett指出,虽然现在大家都在说资金流出美国市场,但实际上,全球资本依然在大规模流入美股和美债。过去五年,流入美国资产的资金高达2.5万亿美元,其中仅美股就吸引了1.3万亿美元。

说到这儿,大家可能会觉得奇怪:“不是有很多新闻说外国投资者在撤离美国市场吗?”其实,事实正好相反。虽然媒体常说“外国资本都不敢再投美国了”,但其实自从“解放日”(就是指美国实施大规模贸易政策的那一天),外国投资者并没有大规模抛售美国资产,反而是买进了更多。统计显示,国内机构卖了103亿美元的美国资产,而外国机构却买入了45亿美元。

美国的资产流向数据还显示,外国投资者持有着巨额美国资产:16万亿美元的美国股票(占美国总股本的18%),8.5万亿美元的美国国债(占33%),4.4万亿美元的美国公司债券(占27%)。这些资产流动都很慢,所以短期内我们看不到大规模的变化。

不过,Hartnett提到的一个关键点是,全球资本不再只追逐美国资产,即使美国股市依然吸引大量资金,但全球资金的关注点已经变得更分散了。如果全球资金从美国股市(占全球股市市值64%)中稍微转出一点,比如减少到60%(过去几年平均水平),那么这对其他国家的市场会是一个积极的影响。毕竟,美国股市的比例一直偏高,而过去25年,美国股市在全球股市中的比例其实是比较低的,通常在50%左右。

但他也警告,如果关税导致通胀上升/美元走弱,这将威胁到美国通过更高的债券收益率来弥补赤字。事实上,“没有什么比美债收益率超过5%的风险更能逆转美国宏观政策”,对Hartnett来说,这也是关税将在第二季度下降的主要原因。

以下是Hartnett对2025年的经济和市场的预测:

Hartnett的2025年看法有几个大方向,基本上是债券>股票,国际>美股,黄金>美元。他说的原因是:美国这几年来的“例外主义”——就是美国强大的经济和全球领先的地位——现在遇到了新一轮民粹主义政策的挑战。这些政策包括:更高的关税、更小的政府、减少移民、少打战争,这些都可能减缓美国的经济增长速度,特别是美国在过去5年里经济增速的“非凡”速度(50%的增长),这些都在发生反转。

而这也意味着,过去的投资趋势——比如“ABB” (即“远离债券”的策略)和“ABC” (即“远离中国”的策略)——这些趋势可能会发生变化。大家对于人工智能的狂热,也有可能被一些新的经济政策所影响。

到了2025年,政策变化成了一个重要的风险触发点。比如,美联储停止降息,美国政府支出增长放缓(去年美国政府花了8270亿美元,虽然今年预计减少50亿美元),还有美国关税从28%降到15%,这些都可能引发超过6000亿美元的关税税收。

短期内,股市可能会“买预期,卖事实”,也就是说,大家可能会在贸易协议和降低关税的预期下提前买入股票,但一旦这些政策落实,股市可能会有所回调,尤其是在市场情绪依然偏空的情况下。

同时,美元可能还会继续走弱,除非美联储迫不得已降息。而美国国债,尤其是5年期国债,在税收减免和未来税收计划不确定的情况下,可能会保持上涨。

接下来的市场走势,很大程度上可能受到中国协议、降息和强劲消费者这三大因素的推动。Hartnett认为,中国协议的达成,利率的调整(中国正在大规模降息,而美联储什么都不做),再加上消费者的强劲表现,这些都可能成为市场进一步上涨的催化剂。

不过,也有不容忽视的风险,比如如果去杠杆的过程蔓延,资产价格就可能遭遇暴跌,这会是一个熊市风险。尤其是在特朗普和鲍威尔(美联储主席)搞不好“长期债务”的情况下,这个风险会加剧。而且,全球债务水平已经创下324万亿美元的历史新高,这本身就是个潜在的危机。

2020年代的大趋势,Hartnett的观点是,从长期的投资和经济周期来看,未来十年会有几个非常大的变化。让我来为你把这些重要观点分开来讲清楚:

2020年代的投资大趋势:

债券市场进入结构性熊市:2020年开始,债券市场进入了一个新的熊市阶段。债券收益率可能会持续上升,而债券价格下跌,特别是在美国。

大宗商品进入牛市:与此同时,大宗商品,尤其是黄金,开始进入一个结构性牛市。黄金作为避险资产,可能会继续受欢迎。

美股与国际股市的比较:美国股市现在已经进入晚期熊市,相比之下,国际股市(尤其是新兴市场)现在处于相对结构性牛市,也就是说,国际股市表现可能会相对强劲。

货币和财政政策的变化:过去几十年,美国的货币和财政政策过于宽松,即政府和美联储都通过低利率和大规模财政支出来刺激经济。但Hartnett认为,这种超宽松的政策将会结束,至少短期内不会再出现过度的货币和财政刺激,除非发生经济危机,那时候这些政策可能会再次过度展开。

全球化的逆转和民粹主义压力:全球化的进程正在逆转,民粹主义的压力越来越大,特别是在移民政策方面,国家会采取更严格的控制。同时,央行独立性面临威胁。

资本与劳动的博弈:过去的20年,资本的回报超越了劳动,但现在这种格局也开始受到挑战。新的全球金融架构和极端的政治极化(例如民族主义)正在改变这种趋势。

历史上的大熊市与黄金的关系:Hartnett提到,过去百年里,有三次股市大跌相对黄金表现特别差:1930年代的大萧条、1970年代的滞涨和石油危机、2000年代的911事件、全球化加速。现在,美国股市相对于黄金的比率已经降到2020年以来的最低水平,意味着美股相对黄金的表现非常弱,可能意味着股市还面临压力。

- 人工智能的变革:人工智能(AI)会继续改变全球经济,Hartnett认为,它是唯一一个能够支撑股市估值(P/E)上涨的长期趋势,特别是提高生产力。而且,AI变革的时机也非常关键,因为美国的劳动生产力在2023年第一季度下降了0.8%,这是自2023年以来最弱的一次。

- AI的副作用:不过,AI的发展也带来了潜在的风险,尤其是大规模的AI投资和技术采纳,可能会导致低利润率,并且可能迫使美联储降低债券收益率。此外,如果AI带来了大规模的失业,可能会加剧政治压力,要求提高财富税,保护美国工人。

根据Hartnett的建议,最分散的投资组合(比如25%现金、25%黄金、25%股票、25%债券)可能会比传统的60/40股票债券组合表现更好,因为这种组合能更好地应对不确定的市场和全球经济变化。

尽管四月底以来股市有了很大的反弹,总体来说,市场情绪依然偏向悲观,这其实是因为大家看到股市涨得太快,反而觉得有点不踏实。也就是说,很多投资者还是在看空市场,抱着比较保守的态度。由于大部分基金经理和投资者依然很悲观,所以短期内股市急剧下跌的可能性比较小,因为大家都还没做好太大的投资,市场的反向风险并不大。

美银的牛熊指标提示: 虽然目前情绪还是看空,但是BofA的牛熊指标稍微上涨了一点,从3.6上升到了3.7,表明市场的反弹动力可能已经接近顶点。这也意味着,虽然现在还在上涨,但可能已经接近尾声了。

为什么上涨的动力可能快用完了? 因为全球股市的广度(即更多的股票表现较好)达到了8个月来的新高,再加上资金流入(比如资金流向主动股权基金和高收益债券),说明市场的信心有所恢复。此外,对日本日元的资金流入也表明投资者对全球市场的信心有所增强。什么时候该保持警惕? 关键在于市场情绪的转折点,也就是从“熊市情绪”转向“牛市情绪”的时刻。如果牛市情绪开始占据主导,可能就意味着市场会进入过热阶段,届时投资者应考虑保持观望,移步到旁观席,避免风险过大。