最近,美国私募信贷市场闹得沸沸扬扬,几家大公司如贝莱德(BlackRock)、黑石(Blackstone)和蓝鸮资本(Blue Owl)管理的基金,遇到投资者大量要求取钱的浪潮。这些基金不得不限制或暂停提款,让很多普通投资者,也就是散户拿不到自己的钱。他们原本以为这些投资是稳赚不赔的,现在却发现资金被“限额赎回”,有点“冻结”了,各个心焦如焚,社交自媒体上更是「这是金融危机前的信号」,「贝莱德后院起火了」,「流动性危机了」,呼喊声一片,这让整个华尔街紧张起来,主流媒体也纷纷跟着报道。

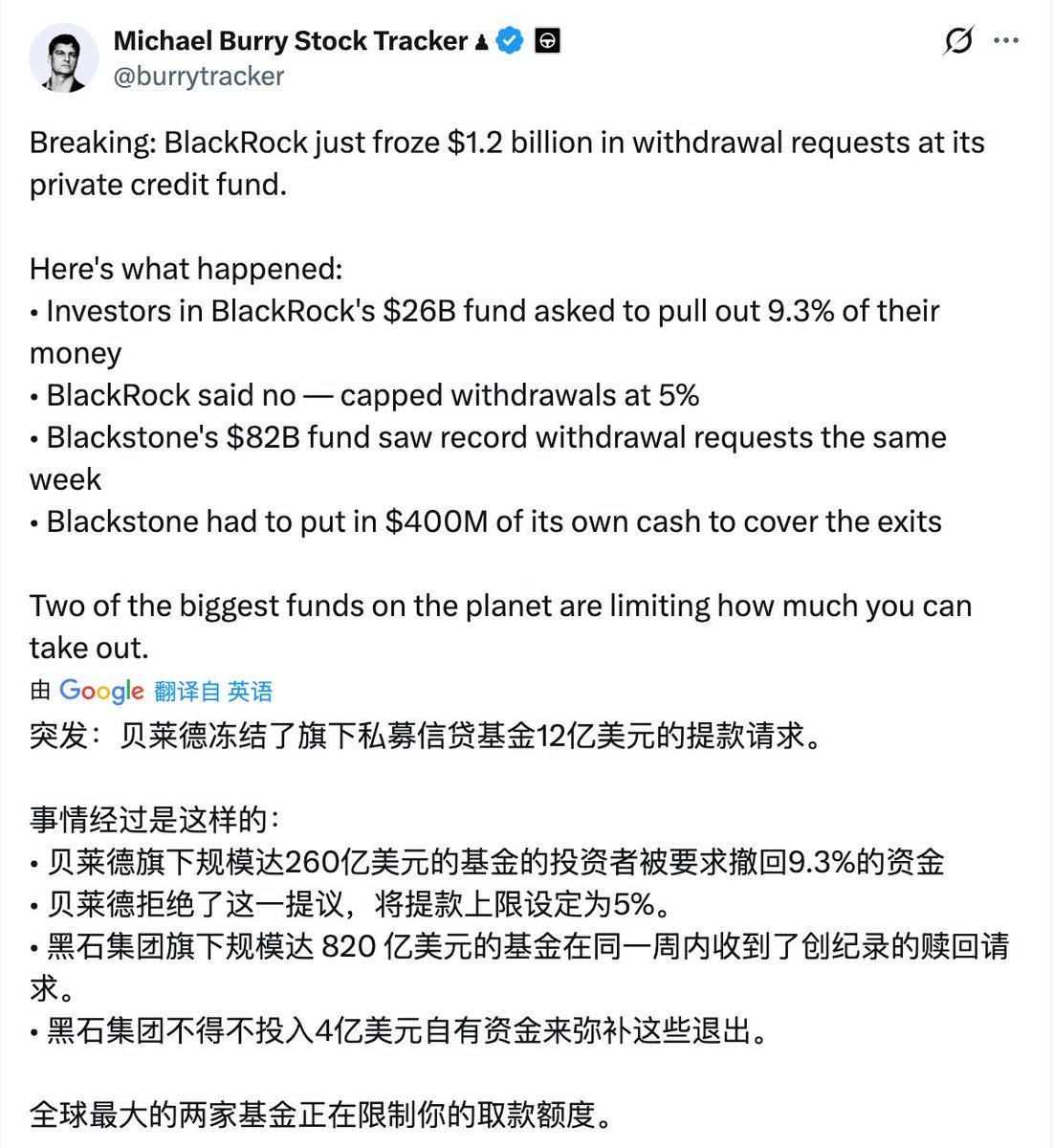

BlackRock(贝莱德):其Hlend基金(规模约260亿美元)本季度收到12亿美元赎回请求(占基金9.3%),但基金规则限额为季度5%,仅支付6.2亿美元,其余延后。这导致股价下跌,是基金成立以来首次触发限额。

Blackstone(黑石):其BCRED基金收到创纪录38亿美元赎回请求。公司动用25位高管个人资金1.5亿美元补充,并提高赎回限额,但仍无法全额满足。

Blue Owl(蓝鸮资本):管理超3000亿美元资产,其Capital Corp II基金永久停止赎回,并结束季度提款,转为未来支付承诺。这引发投资者恐慌,股价暴跌5-7%。

今天我们来看一下,私募信贷是什么?

在美国,私募信贷就像是私人借钱的生意,不是通过银行或公开市场,而是由私募基金等机构直接借钱给中型企业。这些企业可能借不到银行贷款,就找私募基金帮忙。基金从投资者(包括养老基金、大机构和普通人)那里集资,然后放贷出去,赚取利息作为回报。通常回报率在8%到12%,比存银行高不少。

这个市场从2008年金融危机后开始火起来。那时候,银行受法规限制,不敢轻易借钱给高风险企业。私募信贷就填补了这个空缺。现在,整个市场规模超过2万亿美元(约合人民币14万亿元),相当于中国一个大城市的GDP。很多美国散户通过退休账户(如401(k),类似中国的养老保险)投资这些基金,以为能轻松取钱,每季度都可以赎回一部分。

但问题来了:这些贷款不像股票那么容易卖掉,一旦投资者急着要钱,基金就得卖资产变现,可能会赔本。这就是“流动性错配”——基金承诺给投资者灵活取钱,但实际资产像房子一样,不好快速出手。

这个市场出了什么事?

2026年2月底到3月初,赎回请求像雪崩一样涌来。贝莱德的HLEND基金(规模约260亿美元)收到12亿美元的取钱申请,占基金总值的9.3%。但基金规定每季度最多赎回5%,所以只支付了6.2亿美元,剩下的钱得等等。这让贝莱德的股价一下跌了4.6%。

黑石的BCRED基金(规模820亿美元)更夸张,收到38亿美元赎回请求。公司临时提高赎回上限到7%,还从公司和高层个人兜里掏4亿美元补上,总算全额支付。但股价还是跌了8%。

蓝鸮资本的Capital Corporation II基金(规模16亿美元)直接宣布永久停止季度赎回,以后靠卖资产和赚钱慢慢支付。公司卖了14亿美元贷款来凑钱,但股价还是暴跌5%到7%。

不止这三家,其他公司如Ares、Apollo和KKR也感受到压力。2025年第四季度,投资者从类似基金撤出29亿美元,比上季度多200%。

为什么流动性这么紧张?

简单说,这次就像银行挤兑。大家同时要钱,银行没那么多现金。私募信贷的核心问题是基金资产不“流动”——贷款合同长达5到7年,卖掉得打折。但基金为了吸引散户,承诺每季度可以取钱,结果一出事就卡壳。

为什么闹到这个地步?有几个原因:

1. 散户参与越来越多了,预期偏差。以前私募信贷主要是大机构玩的,现在美国监管部门(SEC)鼓励普通人投资,通过理财顾问或退休计划。散户以为像买股票一样随时取钱,但私募不像。股市波动大,大家一慌就赎回,雪球越滚越大。

2. 经济环境不好:2026年利率可能降,贷款利息收入会少,大家提前取钱。企业违约还不上钱增加了,尤其是软件行业,占基金40%,受AI冲击大。去年有些汽车零件和次贷公司破产,让投资者更怕。

3. 市场成长太快,透明度低:市场从2018年的不到1万亿美元,涨到现在2万亿,管理跟不上。有些贷款条款松,资产价值估算或者说估值不准。投资者看不到实时价格,等到赎回时才发现问题。

4. 像2008年危机的前兆? 这并不像银行那么连环爆炸,因为私募是点对点借贷。但如果不处理,可能影响企业融资、并购,甚至经济成长。专家说,违约率可能升到15%,处理要18到24个月。

市场观察者分析

有些公司老板如Ares的CEO,认为违约不会那么糟,因为投资分散。但经济学家如Mohamed El-Erian担心,这会让大家更不信任。 社交媒体上,有人说资金可能卡5年以上。

如果,在第二季度美联储降息。私募信贷基金的贷款大多是“浮动利率”的,也就是利息会跟着市场基准利率,如美联储的基准利率上下浮动。利率高,基金的回报率不错。但如果降息,比如为了刺激经济等原因,这些贷款的利息收入就会跟着降。

散户(普通投资者),他们不像大机构那么耐心,一看收益掉,就蜂拥赎回。就像银行存款利率降了,大家取钱转存高息账户一样。结果,基金的赎回请求堆积,本来就流动性不好的资产(那些长期贷款)更难变现,可能会导致更多基金限制提款。

分析师预测,如果2026年利率降到4%以下,基金收益率可能跌到6-8%,这会触发“预防性赎回”——大家提前取钱,避免损失更大,发生挤兑,这就麻烦了。

还有就是AI的冲击,随着人工智能技术快速发展,对某些行业造成大冲击。比如,很多私募信贷基金的投资对象是中型科技公司,尤其是软件和服务行业,这些公司占基金组合的40%左右。AI工具的升级迭代,让这些公司的业务大量减少,因为他们的客户可能转向AI,如AI智能体,来解决问题。这些中型科技公司业绩不好了,出现违约,还不起贷款了,基金的价值就会缩水。

散户一看基金表现差,比如净值下降,就会慌了就会急着赎回,赎回多,基金被迫低价卖资产,进一步压低价值,形成恶性循环。

2025年,一些软件公司已经因为AI竞争而违约率上升。如果2026年AI应用更广泛(如自动化办公或客服),专家估计违约率可能从现在的3-5%跳到10-15%。这会让投资者像逃难一样赎回,类似于股市崩盘时的抛售潮

如果以上两种情况利率调降或AI冲击同时发生,2026年第二季度赎回压力可能翻倍。基金公司可能会更频繁地“关门”(限制取钱),甚至引发监管介入(如美国SEC加强审查)。

但好的一面是,整个行业规模大,2万亿美元,不会轻易崩盘。高回报的吸引力还在,尤其是对长期投资者来说。

林天心

2026/03/31 10:16

林天心

2026/03/31 10:16

股海柠檬精

2026/03/16 09:22

股海柠檬精

2026/03/16 09:22

鲁克

2026/03/12 15:57

鲁克

2026/03/12 15:57

陆一夫

2026/02/25 14:07

陆一夫

2026/02/25 14:07