《2026年展望:沙滩上的界线 第2部分:长期篇》(2025年12月22日当周)

作者:富达投资全球宏观总监:Jurrien Timmer

本信息仅供教育目的,不构成推荐、要约或邀请购买或出售任何证券,或提供任何投资咨询服务。所表达观点为指定日期当时基于可用信息,可能因市场或其他条件变化而改变。讨论意见为个人贡献者观点,可随时更改,不一定代表富达观点。富达不承担更新任何信息的义务。

长期界线:

界线1:AI热潮是否会演变为泡沫?

界线2:AI热潮是否会为标普493公司带来生产力红利?

界线3:集中风险是否会导致beta稀缺,还是会出现牛市扩散?

界线4:长期债券是否已受损,我们如何对冲?

界线5:美联储独立性减弱且更分裂是否会导致美元走弱和期限溢价上升?

界线6:2025年“国际股票之年”是否可持续?

界线7:非相关资产是否将继续是良好的分散工具?

可能的应对方案1:国际股票——对冲美国集中风险的杠铃策略

可能的应对方案2:我们需要同时对冲60和40:非相关alpha

2025年:画上句号

年末将至,许多人已开始从市场中抽身,放松身心、与亲人共度时光。今年市场虽紧张但表现良好,标普500市值加权指数迄今上涨18%,等权指数上涨11%。MSCI ACWI ex-US指数上涨31%,彭博巴克莱美国综合债券指数今年迄今强劲上涨7%。

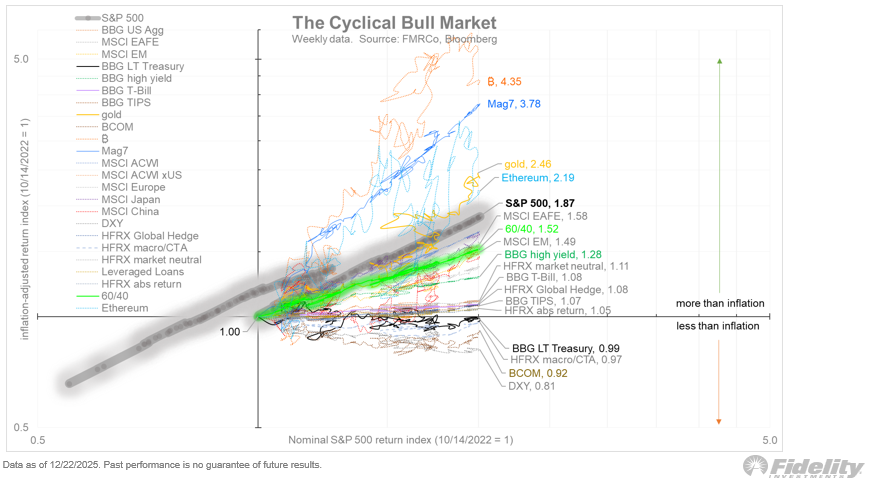

周期性排行榜

对于始于2022年10月的周期性牛市,下图显示了排行榜。该图有点特别,它是一个散点图,横轴为标普500名义回报指数,纵轴为标普500以及其他26个指数的实际回报。这是一种直观可视化谁的表现如何,以及是否超过通胀门槛的好方法。

过去167周,标普500实际回报上涨87%。表现不错,仅次于黄金、以太坊、比特币和强大的“七巨头”(Mag 7)。七巨头的那条线异常笔直,显示其夏普比率异常突出。排名垫底的是大宗商品、国债以及管理期货,后者在去年春天市场剧烈震荡时遭受重创(4月一度亏损21%,短短几周后又创历史新高)。

长期排行榜

如果将这个图表概念追溯到2009年3月(我认为这是当前长期牛市的起点),我们得到下图。标普500实际回报上涨9倍,碾压全球几乎所有资产,仅败于比特币和七巨头(后者大约从2022年起从FANG演变而来)。

AI问题

泡沫问题仍是人们最常问我的问题(可能也是问所有人的),我仍认为我们尚未进入泡沫。与1990年代末有相似之处,但当时的一些极端条件如今尚未出现。

我越来越认为AI泡沫不太可能出现。这不仅因为每个人都在问泡沫问题,还因为近期市场走势显示,对未经证明的AI个股甚至已证明的个股,市场都有健康的审视。投资者正在问正确的问题:关于循环供应商融资,以及AI霸权零和竞赛的赢家通吃。

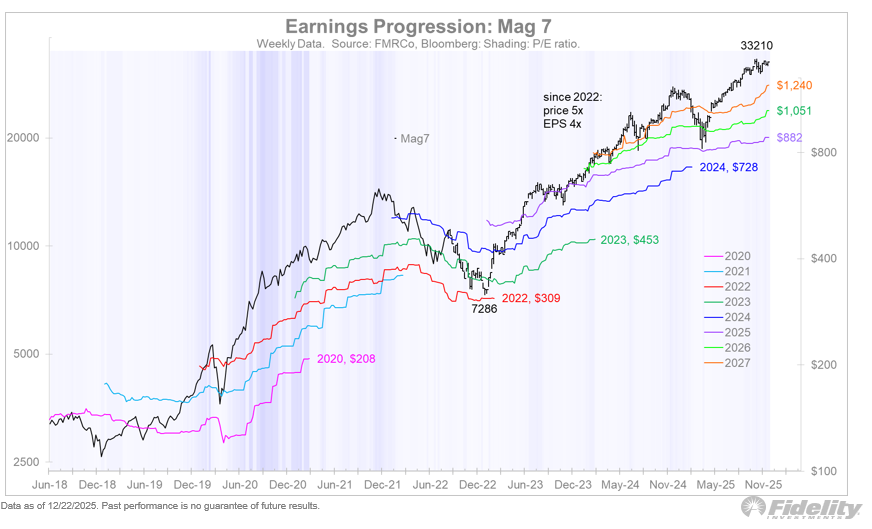

当然,《时代》杂志年度人物魔咒不利,但市场怀疑论在某种程度上抵消了这一点。最后,下图显示,七巨头自2022年底以来4倍涨幅主要由强劲盈利增长支撑。这并不是说它们便宜(39倍市盈率并不便宜),但1999年股价完全由估值驱动,而今天并非如此。

下游红利

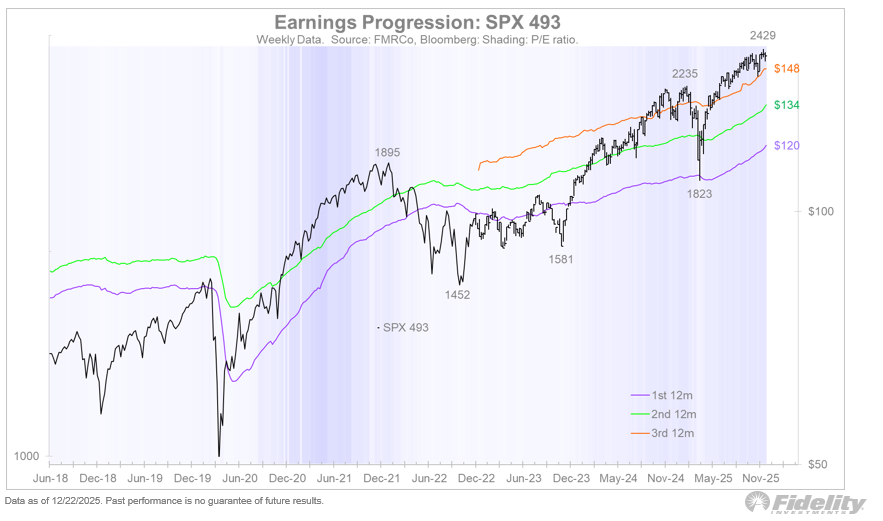

一个大问题是,市场其余部分是否会从七巨头目前铺设的“轨道”中受益。下图显示标普493公司及其盈利曲线。它们确实在加速,但我不确定这是来自OBBBA(可能是“奥巴马-拜登-布林肯-奥斯汀”或特定政策缩写?)还是AI革命。或许两者都有。但至少方向是正确的。

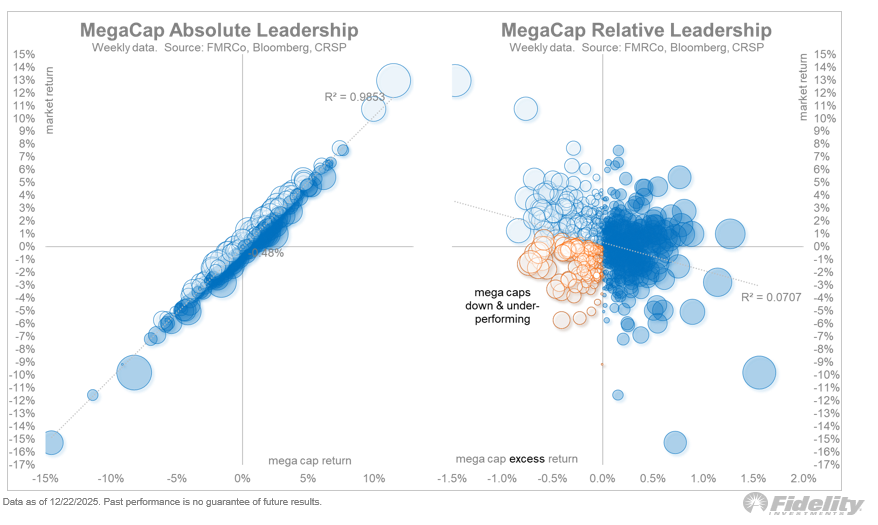

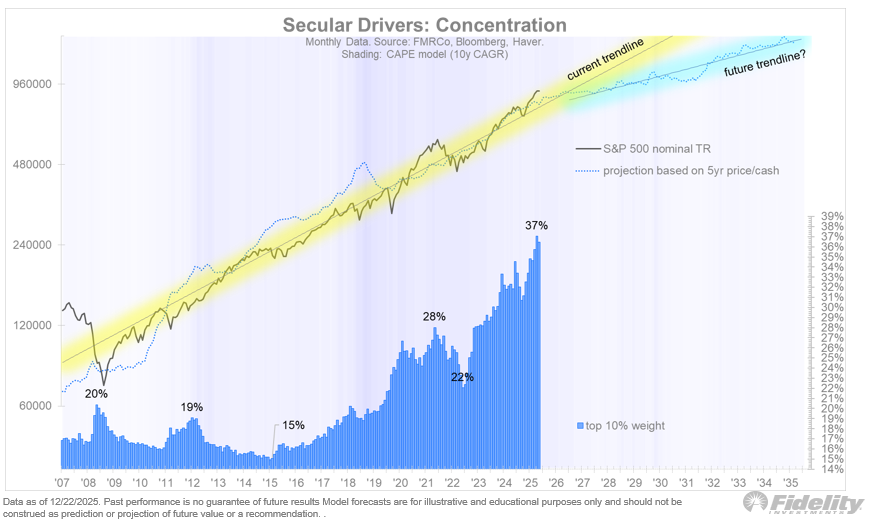

集中风险

但AI交易多大才算太大?何时市场涨跌仅因七巨头而动,而非大多数股票上涨?历史表明我们已到这一步。首先,科技和通信服务板块占比已相当于2000年水平,且不包括七巨头所在的其它板块(如亚马逊)。

历史清楚显示,当“五十贵”股票下跌时,指数也下跌。

长波顶峰

这让我想到长波,以及它何时(是否、如何)最终结束。回顾1949-1968年和1982-2000年长期牛市,这一轮似乎已进入最后阶段。

CAPE模型:未来beta减少

上述观点得到CAPE模型支持,该模型暗示市场“斜率”未来几年可能趋平。不是下降,而是以低于平均的速度前进,而非高于平均。

五十贵斜率

如果长期斜率趋平,这对我来说暗示七巨头未来可能不再那么强大。但我很乐意被证明错误,并相信即使没有五十贵超额回报支持,市场也能牛市扩散。

利润率与估值

未来斜率趋平也暗示利润率扩张浪潮可能在未来几年放缓。利润率和市盈率扩张主题密不可分。

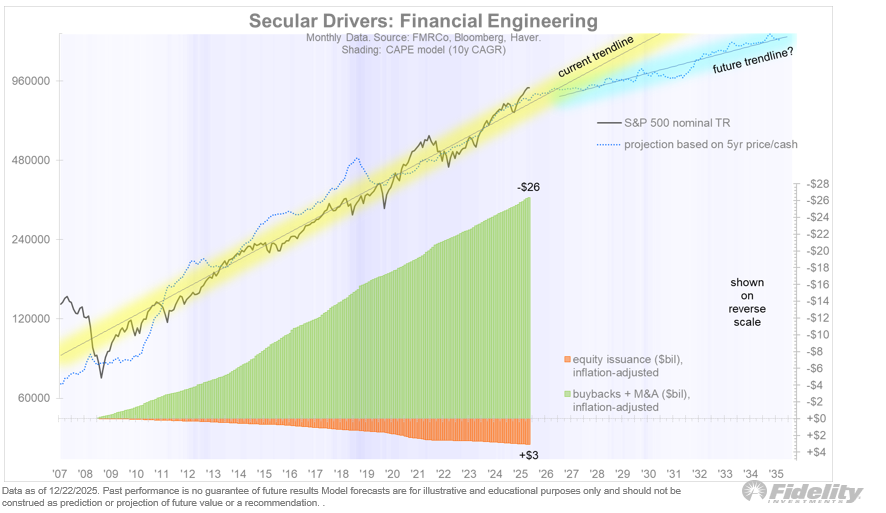

金融工程

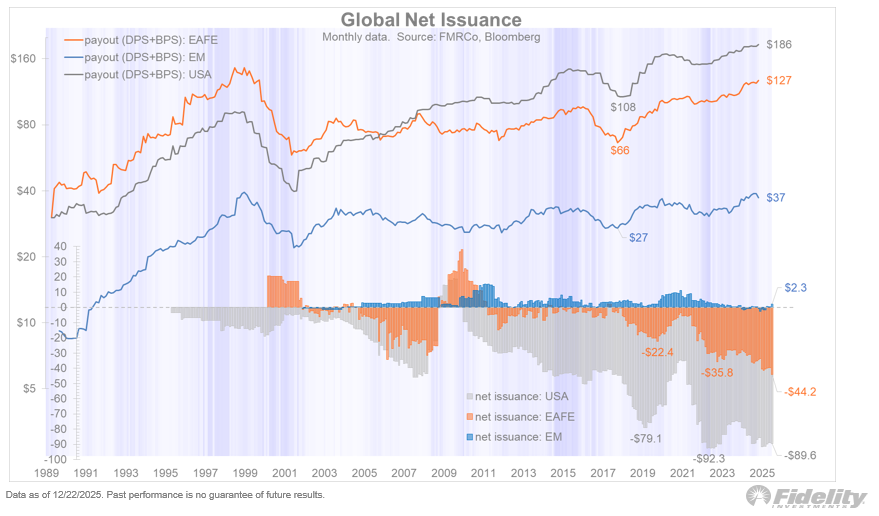

2009年以来超额回报的另一个驱动是股票供给与需求。过去16年IPO和二级发行总额3万亿美元,但股票回购和并购以7:1比例抵消。

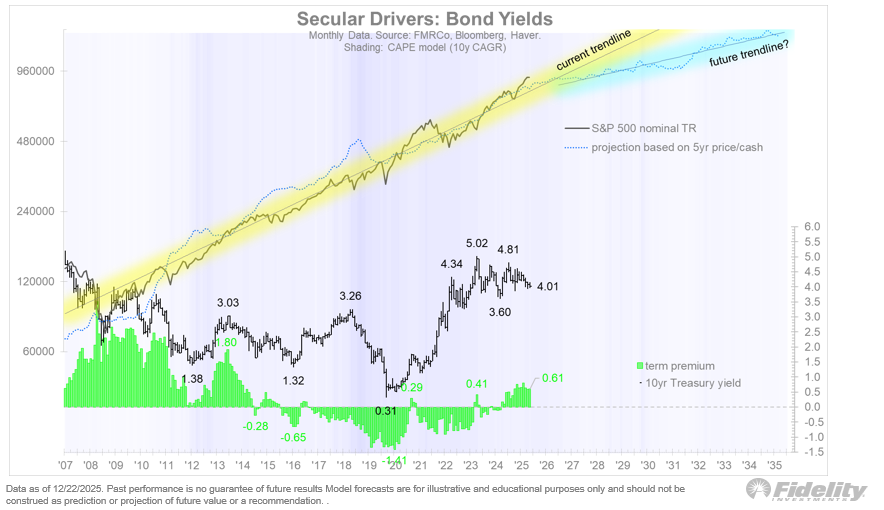

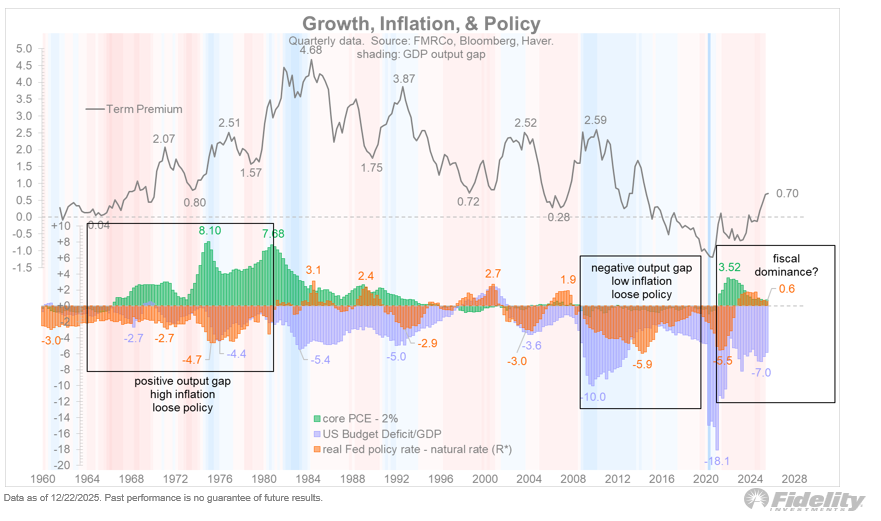

期限溢价的复仇?

金融工程和利润率扩张一直是估值大驱动因素,利率也是,至少到2022年重置为止。在我看来,现在股票估值已高,未来美国股票估值的重要驱动将是美国长期国债期限溢价的方向。

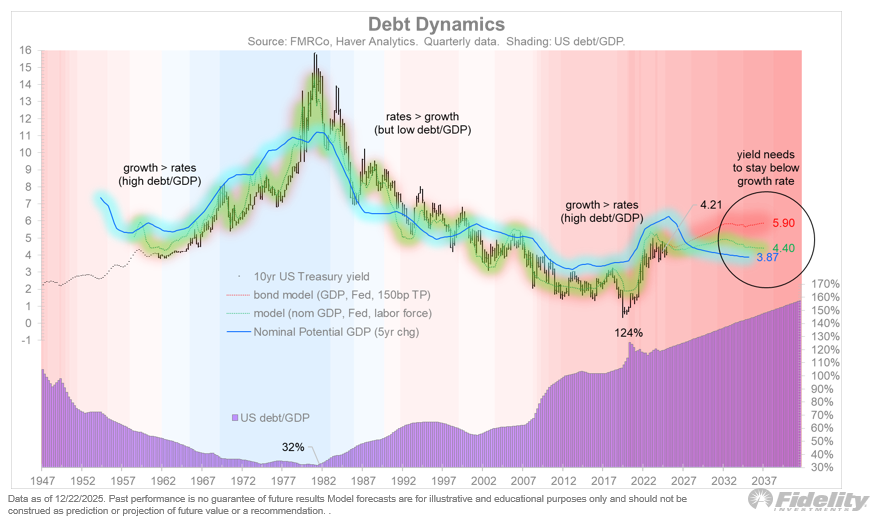

财政主导

财政主导

财政主导是否会推高期限溢价,并迫使可能分裂的美联储从事金融抑制?我认为“很可能”,除非美联储能陡化曲线并足够放松银行管制,让银行来做这项工作。根据CBO,未来几年潜在GDP的5年复合年增长率将低于我认为的10年期国债收益率公允值。如果发生,美国债务负担将不可持续,需要收益率曲线控制。

目前市场预期美联储降息至3%,在2.5%通胀率下低于R*。这将是经济可能过热时的宽松政策立场。

如果美联储被“翻转”,而美国经济高于潜力且财政赤字持续高企,这应推高期限溢价。对我来说,这意味着“熊市陡化”,使4%附近的长期国债缺乏吸引力。

应对方案

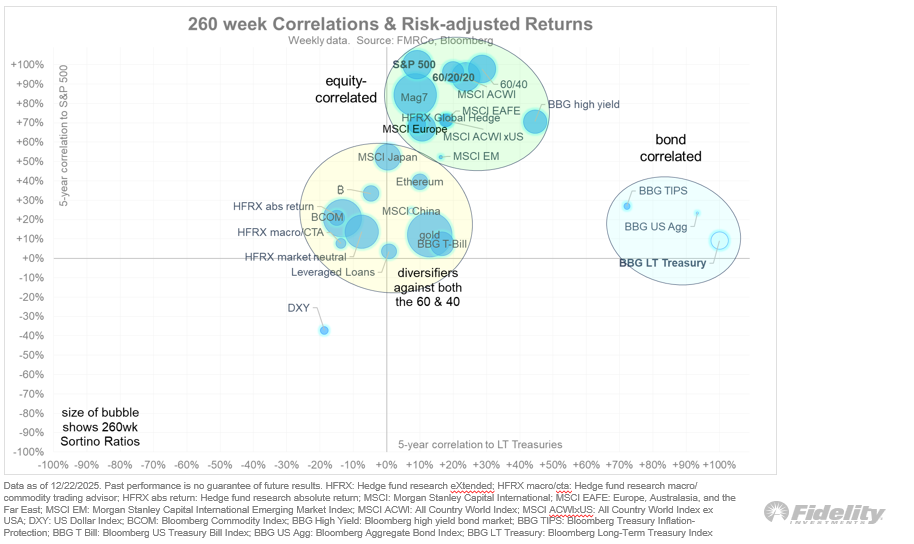

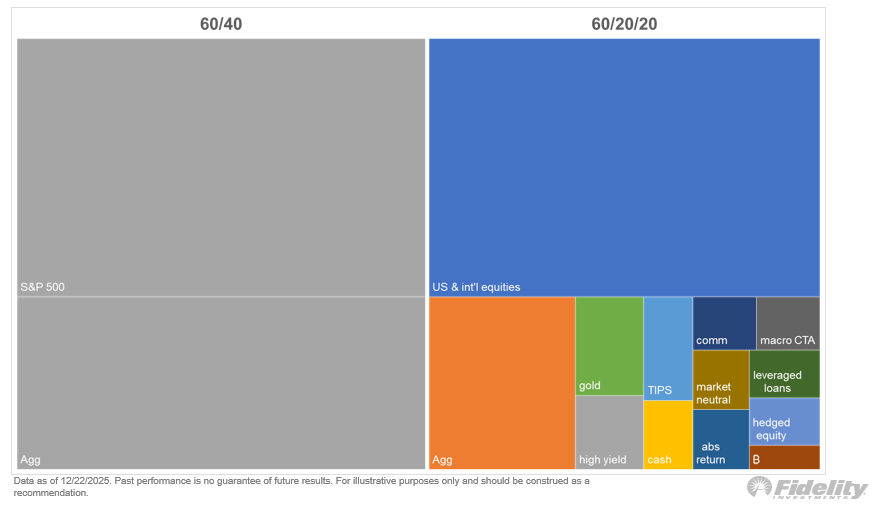

如何应对未来3-5年的集中风险和潜在上升的期限溢价?对我来说,双管齐下:将股票桶多元化转向全球股票,不仅对冲60,更要(尤其)对冲40。下图显示三大资产类别桶:类股票、类债券和其他。这是很好的起点。

我继续认为60/40是昨日黄花,60/20/20是现在和未来的多元化模型。从40中拿出20,撒入一批与股票和债券均不相关的资产。

对于股票,MSCI EAFE指数就是一个多元化示例。欧洲和日本公司已接受股票回购理念,其“净发行”下降速度甚至快于美国。这产生了更高的派息比率,在估值大幅折让下,帮助非美国发达市场再次具有竞争力。

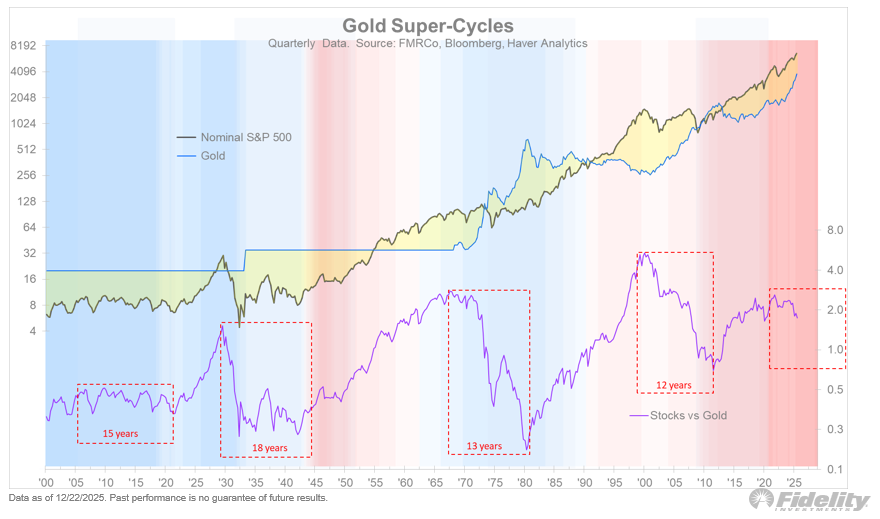

至于40,我仍是黄金和比特币的超级粉丝,但我怀疑两者都可能休整一年,然后再重新主导市场。下图显示,黄金刚刚开始可能对股票的另一个超级周期。

或许2026年及以后,终于会让更广泛的大宗商品加入游戏。彭博商品现货指数终于再次启动。大宗商品是对股票和债券的终极分散工具,但其alpha交付往往是零星的。

林天心

2026/03/27 11:39

林天心

2026/03/27 11:39

鲁克

2026/03/16 11:58

鲁克

2026/03/16 11:58

以太坊信徒

2025/03/17 10:42

以太坊信徒

2025/03/17 10:42

.jpeg)