延伸阅读

贾国龙的西贝完了吗?

高大上的投资人:现在要懂穷人才能赚钱了

钱慕白

2024/11/19 13:20

钱慕白

2024/11/19 13:20

反食品浪费要立法了!今后“下馆子”要注意啥?

中国外卖市场规模超6500亿元 覆盖4.6亿消费者

西贝的预制菜风波,最终演变成围绕创始人言论、行业站队的舆论闹剧。这场喧嚣转移了公众视线,却掩盖了核心真相:罗永浩只是偶然,西贝的困局其实是餐饮行业大洗牌下的必然结果。过去两年多,餐饮业早已不是普通生意,而是一场残酷的生死游戏。

西贝在罗永浩事件前,已经有两件事在悄悄发生:它单店的利润只有3%-5%左右,外卖订单一度占到了营业额的40%,因为客流不够需要外卖来补。西贝实际上已经在高杠杆运作,因此它的抗打击能力格外低。

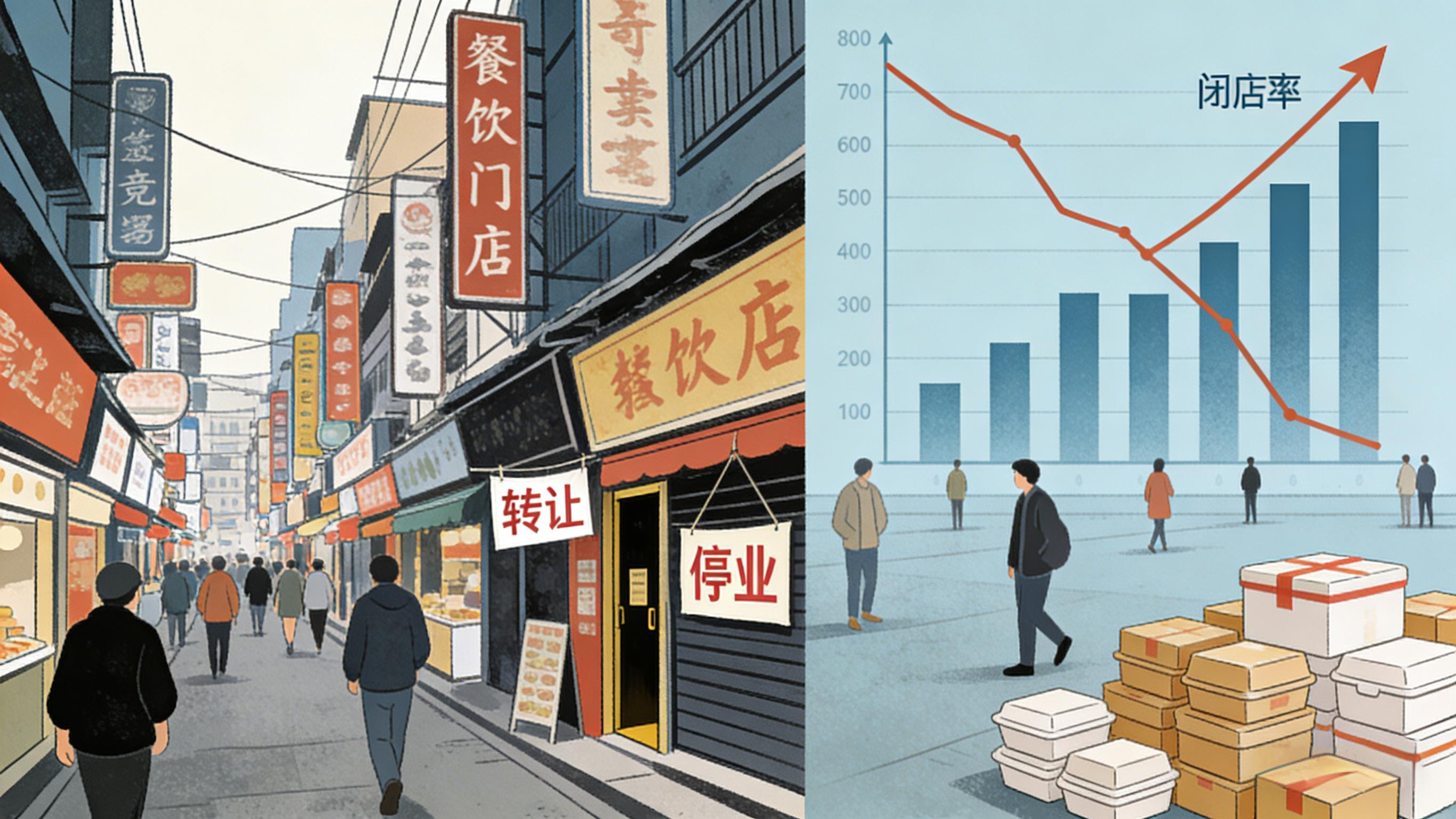

说起杠杆,我来打个比方,若有券商告知,开户存100万后3个月34%的人血本无归、半年半数账户归零,你定会避之不及。但这正是当下餐饮老板的真实处境。美团餐饮大会披露的数据冰冷刺眼:单体正餐门店新开店3个月闭店率从27%飙升至34%,半年倒闭率高达50%;连锁品牌稍好,3个月关店1/4,半年接近40%。

曾经,开餐厅是草根阶层跃升的黄金通道。从厨师、洗碗工起家,靠一家小店扩张为全国连锁,真功夫、华莱士、西贝、蜜雪冰城皆循此路。无数餐饮人凌晨4点起身打拼,只为下一代告别苦力。疫情前十几年,餐饮行业增速常年跑赢GDP 3-5个百分点,“人总要吃饭”的共识,让餐饮成了资本眼中的“避风港”。

这种惯性让老板们在疫情后蜂拥入场,却又前赴后继被淘汰。2023年,全国新增餐饮门店315万家,关闭300万家;2024年新开370万家,倒闭335万家——平均每天近一万家门店关门,而全国门店总数不过千万量级。即便是头部品牌也难逃困境:海底捞四年三换CEO,客单价与翻台数持续双降;新荣记创始人直言要“守势经营”。中式正餐赛道更陷入沉寂,自2016年费大厨聚焦辣椒炒肉突破百家门店后,再无新直营正餐品牌复制此奇迹。

西贝模式的崩塌,核心症结在于背离了餐饮业“把钱花在消费者嘴里”的底层逻辑。作为中国第一批连锁正餐企业,西贝曾是行业标杆,但其门店经济模型如今已千疮百孔,除了利润率低,门店扩张基本停滞。

对比行业数据,西贝的成本结构堪称反面教材。其食材成本仅占25%,远低于小菜园的30%、萨莉亚的35%、寿司郎的40%-45%。省下的食材钱,全被挥霍在无效成本上。西贝偏爱购物中心四五百平米大店,单店投资数百万元,但市场早已证明,一二线城市购物中心内,300平米以上正餐门店难聚人流——700平米大店月利润天花板仅30万元,与300平米小店相差无几。

人工成本更是压垮西贝的稻草。其人工成本占比约30%,与以服务见长的海底捞持平,是多数品牌的两倍。门店配备魔术师、儿童玩具、亲子课程,却仅3-4成顾客享受这些服务,其余人被迫为额外成本买单。此外,西贝总部成本占营业额的8%,是萨莉亚的3-4倍,早年自建IT系统的投入造成总部庞大的IT团队、创始人热衷千万高价培训课程费用,最终都分摊到每道菜中。

疫情前,人均140元客单价尚能覆盖成本,但消费市场变了,西贝的应对却南辕北辙。为挽救客流,西贝外卖营收占比一度高达40%,远超正餐品牌20%的安全红线。每单5-6元运费补贴、平台活动折扣,让二三十元外卖几乎无利可图,且外卖顾客无法享受门店服务,自然不认可其高价。西贝一边依赖外卖,一边指责平台“破坏生态”,却难学费大厨“不做外卖”的底气——根源还是客流不足。

去年10月以来,西贝改菜单、降价、发优惠券,陷入越促销越亏损的怪圈,更计划为每家门店配10名月薪过万的“欢乐使者”,在非核心服务上加码。如今,西贝预计半年亏损6亿元,一季度关闭102家门店,颓势难逆。

西贝的倒下,折射出行业深刻变革:人均低于100元、新鲜现炒、拒绝预制菜成为消费刚需,精致菜系被市场颠覆。北京一家明星餐厅客单价从200元跌至100元出头,食材成本却持续上升,经营者坦言已不考核利润,只看顾客满意度。2025年上半年,北京3522家餐饮企业总利润仅1.88亿元,平均每家每月盈利不足9000元,若单看正餐赛道,全行业亏损已成常态。

一线城市正餐价格带从120-180元/人回落至80-100元/人,60-80元/人更属安全区间。消费者既要低价,又要新鲜现炒、优质体验,即便是新荣记也推出298元、398元午市套餐,其北京米其林三星门店午餐已无需预约。大众点评数据显示,全国餐饮客单价回落到2015年水平,一线城市营收自2024年一季度起持续负增长。需求萎缩的同时,供给却激增,2025年北京每千人拥有6.9家门店,远超纽约的3.1家。

生死游戏中,餐饮老板的求生路径无非三条:向平台缴税、对购物中心低头、回归小而美。一家烤鱼品牌靠近2000万元营销投入,创下排队2000桌的纪录,如今新店开业投入50万-100万元营销费已成常态。流量的代价是高昂“平台税”,抖音商家需拿出15%营业额用于促销,美团费率略低,扣除成本后商家净利润率多仅5%,能达此水平者不足一成,另有拍摄、培训等隐性成本压身。

不买线上流量,便要抢线下黄金点位。在北京,仅朝阳合生汇、西红门荟聚能保证新店半年不倒闭,合生汇地下门店月租金20-30万元,是普通商场的3-5倍。商家还需满足购物中心苛刻要求,菜品、环境、调性缺一不可,不少餐厅核心卖点从“好吃”变成“吃到过”,顾客排队买的是参与感。部分商场仅给新品牌半年租约,对门店长久经营毫无预期。

与之相反,厨师创业、专注小店的模式正在回归。上海一家牛肉炖锅店靠300平米店面、20张餐桌登上大众点评“必吃榜”,店主将60%成本投入食材,亲自掌勺,每天凌晨卤制。餐厅毛利40%,净利润不足5%,夫妇一年挣十几万,却靠老顾客口碑站稳脚跟,拒绝一切平台推广,只为将成本花在顾客身上。但两人一年十几万的辛苦钱,真不如打工。

餐饮行业的未来,终究要回归效率与供应链的比拼。成功品牌均在精简SKU、控制成本:萨莉亚80-100个SKU多低于20元,寿司郎靠一款三文鱼衍生30多个SKU,费大厨、小菜园也通过聚焦核心单品,将人均客单价压至60元左右。

低价竞争的核心是供应链。蜜雪冰城靠自建工厂、冷链,从茶粉冲泡升级为冷冻鲜果制作,实现低价下的消费升级。而西贝的供应链仅停留在大规模采购,原料依赖第三方代加工,为压成本牺牲食材新鲜度。如今萨莉亚成为行业新标杆,其构建了从育种、种植到加工、配送的全链条体系,2024财年在北上广营收利润均增长数十个百分点。

萨莉亚的人员效率更令同行惊叹:北京分公司30人管理100家门店,采购、研发、库存仅3人负责;门店小时工按半小时排班,店长能胜任17个岗位,人工成本极致优化。同时,萨莉亚拒绝外卖与团购,客流不足便直接打折到客满为止,靠产品与价格形成口碑传播,若打折还不能盈利,果断关店。

越来越多品牌向萨莉亚学习,小菜园将SKU从70多个精简至36个,自建工厂加工原料,分季节采购土豆,自主加工调味料降低20%成本,每日补货确保食材新鲜。

消费上行时,企业可靠扩张跑马圈地;消费下行时,必须向效率要利润。精打细算消灭无效成本,把钱花在消费者嘴里,这是萨莉亚的生存之道,也是行业破局关键。西贝模式的崩塌是时代必然,当餐饮业褪去泡沫回归本质,唯有尊重食材、消费者与效率的品牌,才能在生死局中突围。