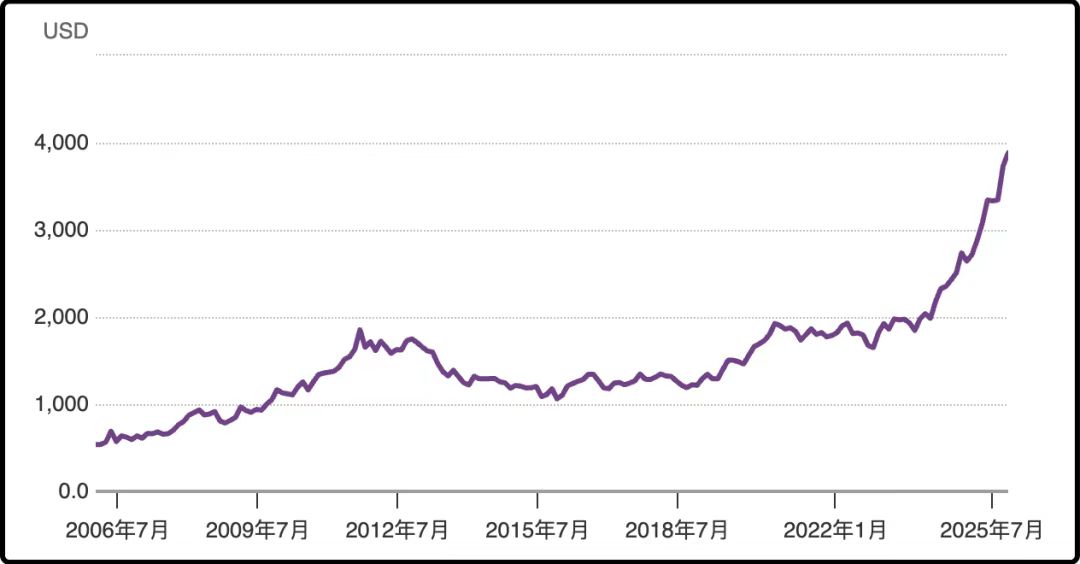

黄金作为一种古老的贵金属,自古以来便是财富的象征与重要的避险资产。21世纪之初,黄金市场仍处于相对沉寂的阶段。2000年,黄金平均价格维持在每盎司280美元左右,这一低位态势与上世纪90年代全球经济相对稳定、美元持续强势的背景密切相关。彼时,科技股泡沫(Dot-Com泡沫)的破裂虽已初现端倪,但黄金尚未成为市场主流的避险选择,投资者更倾向于将资金投入股票、债券等收益性资产。2001年,黄金价格小幅反弹至每盎司270美元,整体趋势仍显停滞,这种低迷状态一直持续到2005年前后。这一时期,低通胀环境与美联储的紧缩政策共同压制了黄金的吸引力,使得黄金在资产配置中的存在感较弱。

2005年成为黄金市场的重要转折点,此后黄金价格正式开启牛市征程。2008年全球金融危机的爆发,成为推动黄金价格飙升的关键催化剂。雷曼兄弟倒闭引发的市场恐慌情绪蔓延,投资者纷纷转向黄金这一“安全港”寻求资产庇护,黄金价格从2007年的每盎司约700美元快速攀升,2010年突破每盎司1200美元,期间年回报率高达29.6%。美联储为应对危机推出的量化宽松政策,营造了长期低利率环境,大幅降低了持有黄金的机会成本;而随后爆发的欧洲主权债务危机,进一步加剧了市场避险需求,推动黄金价格在2011年9月创下每盎司近2000美元的历史新高,较2000年初的低位累计涨幅超400%,标志着本世纪黄金牛市顶点的到来。

2011年后,黄金市场进入调整周期。2013年,黄金价格迎来大幅回调,全年暴跌28%,跌至每盎司约1200美元,核心原因在于美联储释放缩减量化宽松的信号,市场对利率上升的预期升温,叠加美元走强,共同对黄金价格形成压制。此后数年,黄金价格在每盎司1000-1400美元区间震荡徘徊,股市的逐步复苏也分流了部分资金,投资者对黄金的信心受到一定影响,2015年底价格更是探底至每盎司约1060美元。即便如此,黄金对冲通胀与经济不确定性的核心价值并未改变,其长期配置属性仍被市场认可。此后五年间,黄金一直低迷,被多数投资者认为是最疲软表现最不出色的投资品之一。

进入2020年代,黄金价格再度展现强势反弹态势。2020年新冠疫情引发全球经济衰退,恐慌情绪下避险资金大量涌入黄金市场,同年8月黄金价格突破每盎司2000美元大关,最高触及每盎司2069美元,全年回报率达25%,这一涨幅背后,是全球央行大规模刺激政策带来的流动性宽松与市场对经济前景的担忧。2022-2023年,俄乌冲突升级、中美贸易摩擦持续等地缘政治风险加剧,叠加全球通胀压力高企,进一步支撑黄金价格稳步上行。2024年黄金年回报率约27%,2025年涨势依旧强劲,上半年累计涨幅已达27%,9月价格创下每盎司3700美元的新纪录,截至2025年10月,价格稳定在每盎司约3886美元,较2000年初实现跨越式增长。

回溯本世纪黄金价格的波动历程,其走势深受多重因素交织影响。经济不确定性与地缘政治风险是核心驱动力,无论是2008年金融危机、2020年疫情,还是近年来的地区冲突,均推动投资者“逃向安全”,推升黄金需求;通胀预期与实际利率同样关键,当通胀上升或实际利率(名义利率减通胀)下降时,黄金作为非生息资产的吸引力显著增强,而美联储的货币政策直接影响这一变量,量化宽松时期的低利率便曾长期支撑金价;美元汇率与黄金呈现负相关关系,美元走弱时,黄金对非美元持有者而言更具性价比,需求随之增加;此外,美国政府开启了疯狂印钞模式,不断推高美元债务上限,美元信用不断走弱,新兴市场央行如中国、俄罗斯的大规模购金行为,推动“去美元化”趋势,也为黄金需求提供了长期支撑;相比之下,矿业生产成本、电子与珠宝领域的工业需求等供给侧因素,对黄金价格的影响相对有限。

从投资视角来看,2000年至2025年,黄金累计涨幅超过1075%,年均回报率约10.9%,这一收益表现远超多数资产类别,充分体现了其在应对宏观风险中的价值。尽管黄金存在短期波动剧烈的特点,如2013年的大幅下跌,但长期持有策略往往能让投资者分享其增值红利。

不过需要注意的是,黄金本身不产生利息或股息收益,巴菲特就对黄金、虚拟货币之类不产生股息的资产类别表示排斥,这种理念也影响了大批的投资者。

展望未来,黄金价格仍有望在全球不确定性中获得支撑,美联储潜在降息、地缘冲突持续发酵、通胀压力回潮等因素均可能成为利好;但同时,若全球经济实现强劲复苏、利率进入上升通道,也可能对金价形成压制。总体而言,本世纪黄金价格的历史走势,充分证明了其作为多元化资产配置工具的重要价值,“黄金爱乱世”的规律在一次次市场波动中得到验证,也为投资者在复杂宏观环境下的资产组合管理提供了重要启示。

股海柠檬精

2025/09/18 07:56

股海柠檬精

2025/09/18 07:56

以太坊信徒

2025/09/08 03:08

以太坊信徒

2025/09/08 03:08

陆一夫

2025/09/07 04:29

陆一夫

2025/09/07 04:29