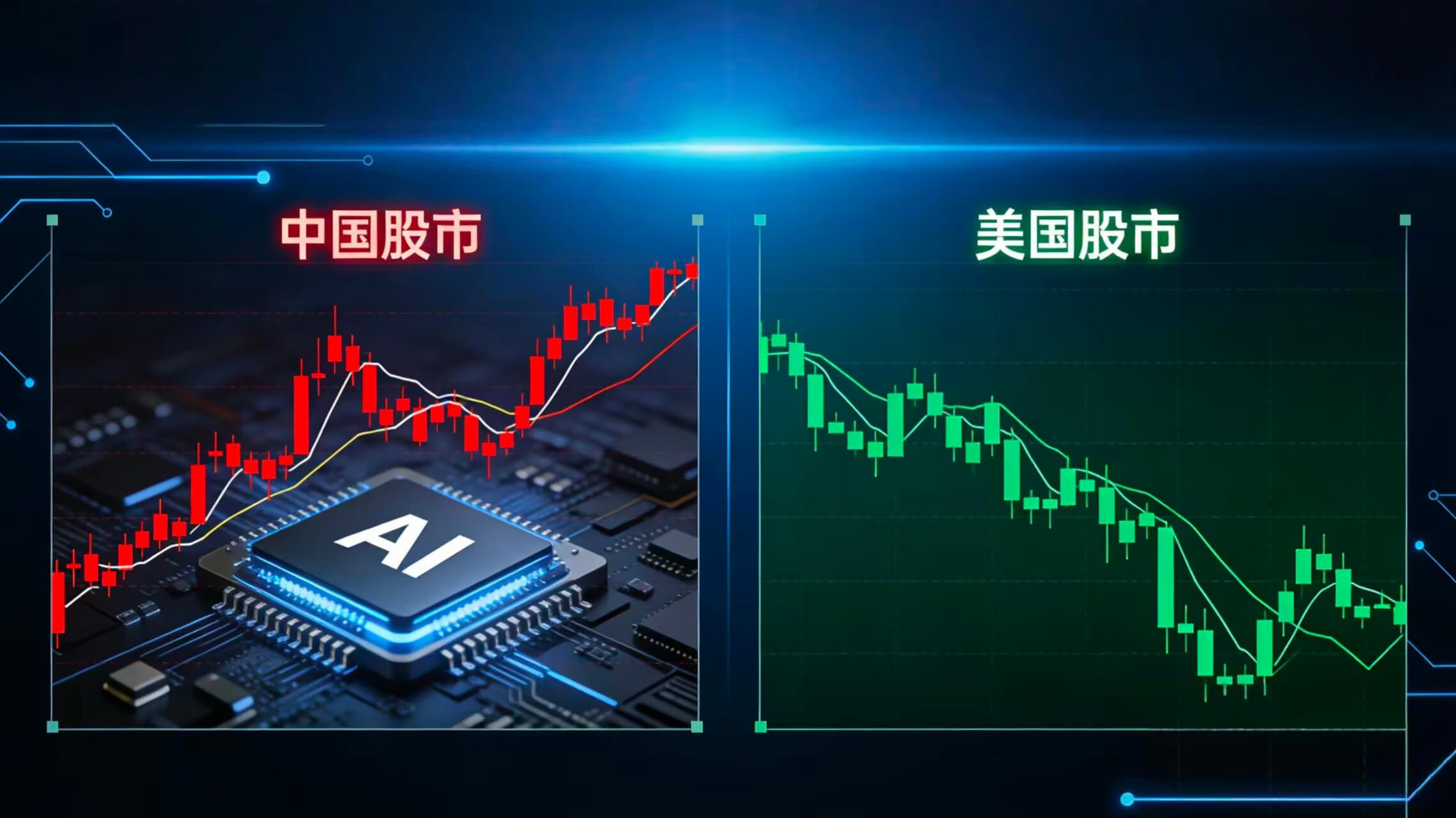

全球资本市场上演罕见AI主题情绪分化:华尔街深陷“AI恐慌交易”,相关板块重挫,而中国股市逆势走高,投资者对AI赛道热情高涨,这种差异成为2026年全球AI投资的核心矛盾。近期Anthropic的Claude工具、OpenAI新模型等AI技术快速迭代,进一步放大了这种两极反应,美股市场恐慌情绪凸显,华尔街将AI视为“颠覆性威胁”,纷纷抛售软件、财富管理等易被替代板块,软件ETF累计跌幅超20%,避险情绪持续蔓延。

与之形成鲜明对比的是,中国资本市场对AI持全然乐观态度,将其视为经济增长引擎和企业降本增效的核心利器,投资者积极布局AI受益股及应用端企业,直接推动相关板块强势崛起。具体来看,国产大模型企业成为领涨先锋,智谱AI因GLM-5模型发布股价飙升超30%,港股马年首个交易日单日暴涨42.72%,市值突破3232亿港元;MiniMax同期上涨14.52%,市值达3042亿港元,两者合计超6200亿港元。与此同时,A股、港股AI相关指数周内涨幅多超10%,部分个股频繁出现单日涨停行情。资金流向进一步印证了中国市场对AI赛道的追捧热度,本土资金持续加码,部分外资也纷纷转向中国AI领域,将其视为确定性的结构性机会,快手等港股AI概念股年内表现显著跑赢大盘。彭博行业研究的预测更强化了市场信心,其指出2026年中国科技巨头指数的盈利增长有望首次超过美股“七巨头”,意味着中国科技企业的AI业务正加速实现商业化落地,逐步向盈利端靠拢。

这种中美市场的情绪分化,并非短期波动,而是源于双方对AI技术的认知差异、产业结构差异以及估值逻辑差异,是长期产业发展路径的直观体现。美国市场将AI定义为“破坏者”,其AI产业以烧钱的模型研发和基础设施巨头为主,AI工具的自动化升级的同时,冲击了SaaS等高利润轻资产行业,投资者普遍担忧“颠覆速度快、变现速度慢”的双重打击,进而采取“先卖再说”的抛售策略;加之纳斯达克100市盈率已达25倍,过高的估值进一步加剧了市场对AI泡沫破裂的担忧。

中国市场则截然不同,将AI视为“赋能者”,投资者更聚焦AI下游应用落地,依托国内充足的工程师红利、海量数据资源以及政策持续支持,AI技术更易实现商业闭环和盈利突破。不同于美股AI企业的发展路径,中国本土AI企业多侧重应用层和开源模型,估值相对更合理,MSCI亚太指数市盈率仅18倍,投资者更看重企业的长期增长潜力而非现有护城河是否会被侵蚀。

此外,产业结构的差异进一步放大了这种分化:美国主导全球AI模型研发,投入大、回收周期长;中国则侧重应用落地和硬件供应链布局,华为昇腾910C芯片突破海外技术依赖,“应用+硬件”的双轮驱动模式,让中国市场对AI的“正面叙事”更具支撑力。

此次中美市场的情绪分化,正推动全球资本出现结构性轮动,美股市场资金逐步向防御性板块、周期股转移,而中国则成为全球资本追逐AI红利的“收割机”。数据显示,2026年以来MSCI亚太指数涨幅已超过12%,远超美股同期表现,全球对冲基金“做空美股软件、做多亚太硬件”的交易趋势愈发明显。当前中国AI股市仍有多重支撑,政策层面持续推动AI与实体经济深度融合,技术层面DeepSeek-V4模型即将进入灰度测试,一级市场的融资热潮与二级市场的股价狂飙形成共振,为市场情绪提供了有力支撑。

但需警惕的是,中国AI股市也面临短期回调风险,若全球AI产业资本支出回报不及预期,将直接影响市场对AI赛道的盈利预期;同时,中美科技摩擦长期博弈格局未变,若摩擦再次加剧,仍可能对中国AI企业的供应链、技术研发造成冲击,引发股价波动。

多位分析师表示,中国AI产业目前正处于“卖铲人+应用掘金者”的阶段,兼具硬件供应链与应用落地的双重优势,这种中美AI叙事的情绪错配或将持续。

Vicky

2026/07/16 10:12

Vicky

2026/07/16 10:12

鲁克

2026/06/08 13:05

鲁克

2026/06/08 13:05