论中国超级地租的兴衰和通缩

论中国超级地租的兴衰和通缩

我此生第一次现场见到真人的大经济学家就是张五常,其以“佃农理论”而闻名。我今天要写的主题,也是和佃农理论有关的——超级地租和通胀/缩。

“佃农理论的核心在于,它证明了在一定条件下,各种租佃形式——不管是分租、定租、还是自耕农——其土地利用效率是一样的。“分租”是指地主和佃农各自按一定比例分享土地收成的租佃方式;“定租”是指佃农交给地主一个定额地租、其余归佃农所有的租佃方式。张五常证明了,不管采用哪种租佃方式,都不影响土地的利用效率,也不影响最终地主和佃农的收入。”

而在现代微观经济学中,地租别认为是固定成本(FIXED COST)而出现。也就是说, 地主出让土地的方式和数额是无法谈判的,乃是企业主必须承担的一项成本,也就是说,在土地租赁的市场上,地主是 PRICE MAKER,而企业主是 PRICE TAKER。

本文将会对比几个地租效应明显的城市,比如香港、深圳、上海和一些二、三线城市。

从国际分工角度来看,改革开放三十年,中国走的都是低成本劳动力密集路线,而且中国整体的地租比发达国家便宜,因此成就了 MADE IN CHINA 的高速发展的三十年,使中国的 GDP 一下子从发展中国家到了世界第二大经济体。比如长三角经济带的苏州昆山,就是典型的制造业厂家所在地。

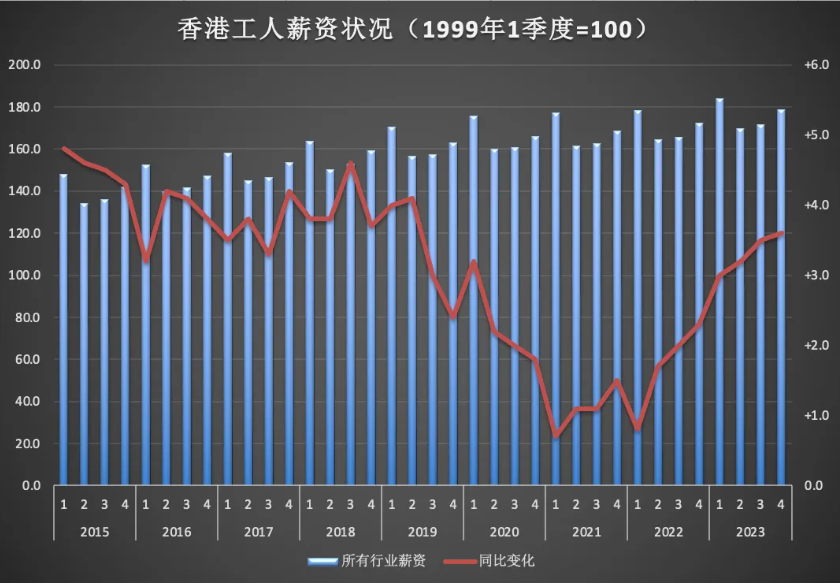

而特区香港本是金融地产支撑的经济体,曾经的亚洲四小龙之一,其实体不景气的很大因素在于香港的地产行业一枝独秀,超级地租使香港的物价成本高昂,高收入+高成本的环境,使香港成为了较发达的经济体,但高昂的成本也带来了很大结构性问题,比如第一、第二产业的没落,比如医疗、教育等民生行业的费用高昂,比如社会等级分层明显等。

对于香港和深圳的物价对比,大家可移步公众号“中环陆羽”的《香港人正在瘋狂逃離“超級地租”》一文,在此不作赘述。香港人的工资是内地的好几倍,也是普遍的认知。

但香港高昂的住房成本、消费成本,也是港人不可承受之重。所以,香港人选择了“香港上班,深圳消费”的生活模式,是不是像极了很多在美国日本等海外打工的工人,把钱寄回福建老家的样式?

这也是打工人的必然选择。

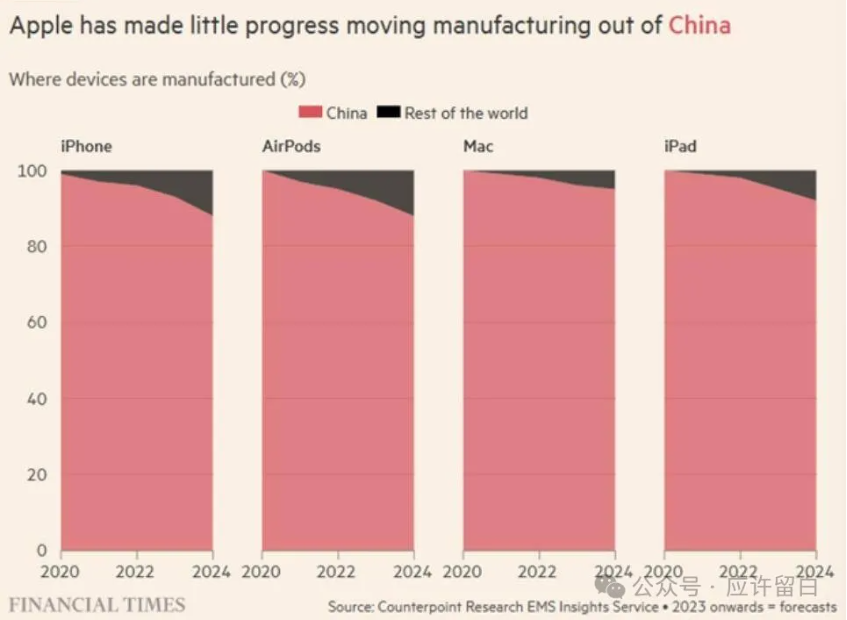

所以,在这样的选择下,高地租就很难长期维持下去。而且,一旦地租的成本优势不再,叠加劳动力成本的上升和劳动环境的对资本家不友好,那么国际分工中形成的低端产业链转移的优势也不能继续存在了,可参考苹果产业链搬迁至印度。

富士康于2023年5月开始在越南生产 MacBook。这样一来,苹果旗舰产品的产业链布局基本都完成了,iPhone 可以在印度工厂生产,MacBook、Apple Watch 和 iPad 可以在越南工厂生产。

对跨国巨头而言,要追求高利润率,而苹果产品不涨价的情况下,必须是压缩成本,那么在地租和劳动力都横向比较高昂的情况下,把工厂转移至越南和印度也是必然之举。同样的动作,也可以参考特斯拉产业链向墨西哥布局。

那么,中国的地租真的很贵吗?

过去的二十年,是房地产腾飞的二十年。而土地财政,直到疫情前,也是财政收入的重要来源。

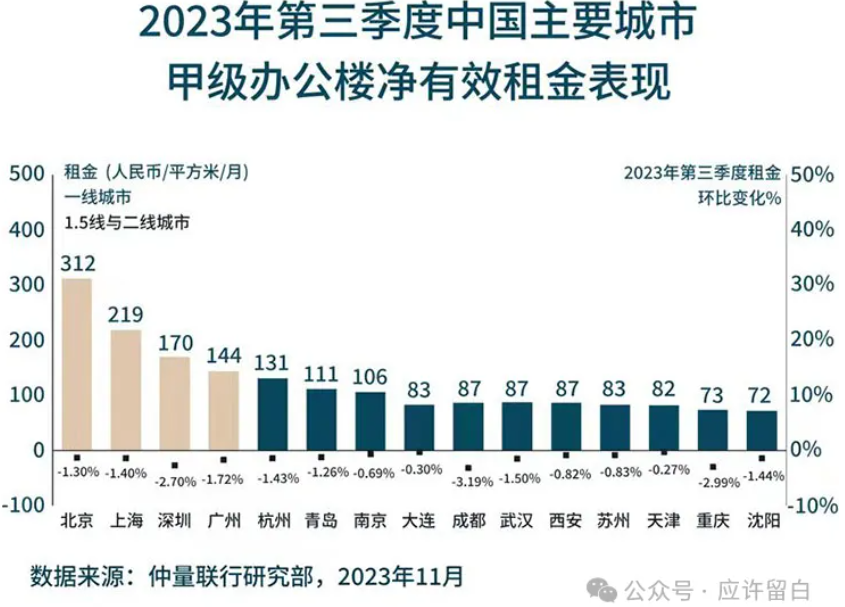

同时我们来参考办公楼的租金成本。根据第一太平戴维斯(Savills)发布全球黄金地段办公楼使用成本报告,2023年第三季新加坡黄金地段办公楼的使用成本为每平方英尺144.25美元(约198新元),环比持平。最昂贵的是伦敦西区,环比飙增5.9%至275.32美元,第二昂贵的香港则环比下跌3.3%至234.87美元。从办公楼空置率来看,新加坡从2022年第四季的5.6%,升至2023年第三季的7.4%。

(2023年)

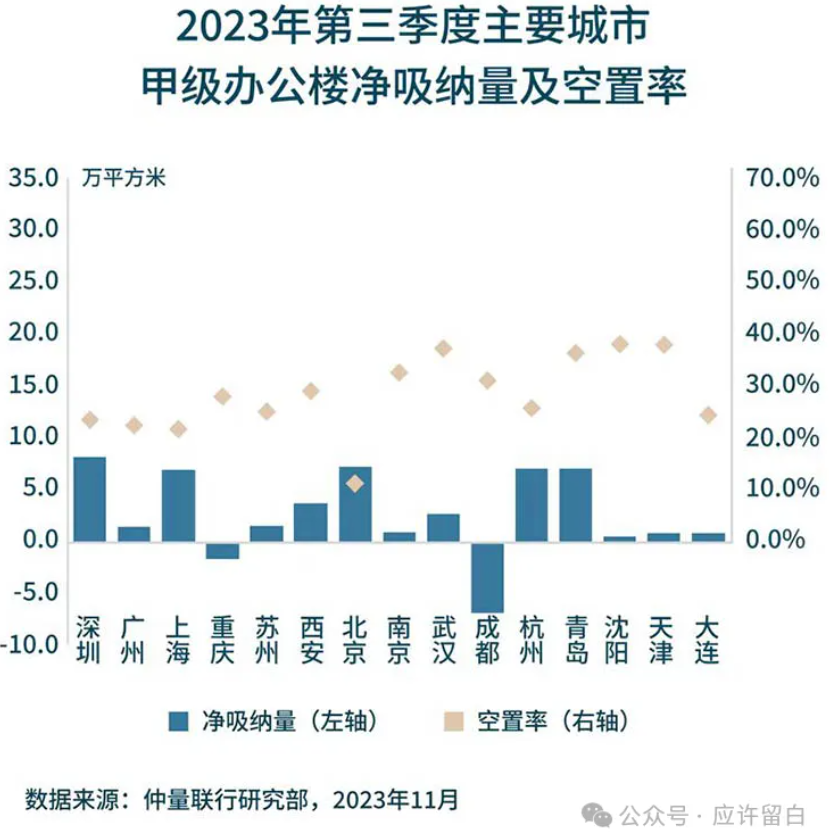

同时,疫情后,办公楼的空置率上升,租金也开始下降。

增量需求未见明显复苏,大部分全国主要城市租金跌幅进一步扩大,反映企业经营意愿的降低。

所以,在房租成本这一项上,实际上企业承担的成本是缩小的,更不用说很多园区招商是给免费办公楼和政策的。

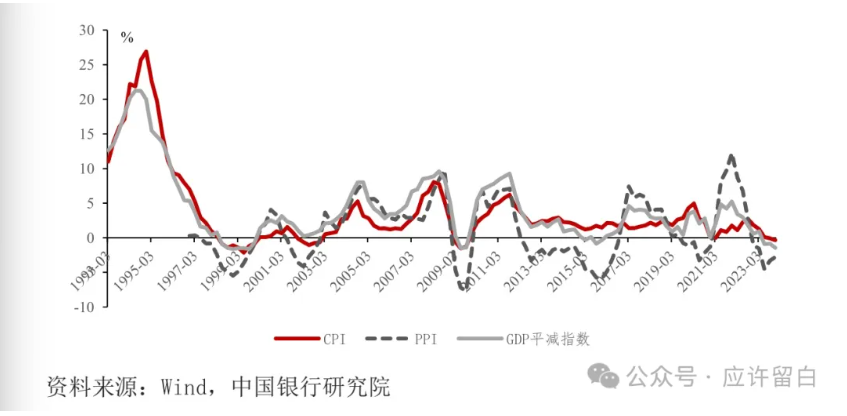

而租金,是构成通胀的重要元素。让我们来看下中国的 CPI 数据:

是不是明显觉得通缩了?生活的物价跌了?

根据统计局解读,2月份 CPI 的环比数据走势充分体现了春节因素对物价的影响。统计数据显示,2月份,食品价格环比上涨3.3%,涨幅比上月扩大2.9个百分点,影响 CPI 上涨约0.59个百分点;非食品价格环比上涨0.5%,涨幅比上月扩大0.3个百分点,影响 CPI 上涨约0.44个百分点。

据国家统计局城市司首席统计师董莉娟介绍,2月份,无论是食品还是非食品价格的环比涨幅扩大,都受到了春节因素的带动。从食品价格看,因春节期间消费需求增加,加之部分地区雨雪天气影响供给,2月份,鲜菜、猪肉、水产品和鲜果价格分别环比上涨12.7%、7.2%、6.2%和4.3%,合计影响CPI环比上涨约0.58个百分点。

从非食品看,因春节期间出行和文娱消费需求大幅增加,2月份,飞机票、交通工具租赁费、旅游、电影及演出票价格环比均大幅上涨,涨幅在12.5%到23.0%之间,合计影响CPI环比上涨约0.30个百分点。

春节是出行娱乐旺季,进入三月后的可持续性不强,所以可以预计未来此项的 CPI 应会下降。

工业 PPI 方面,俄乌和中东局势+OPEC 的减产,使得资源类产品倒是谷底反弹了,PPI 在经历漫漫熊途后回升。

所以,对第二产业来说,企业成本是上升的,但第三产业,其实固定成本是下降的。

那么拆分企业的成本来看,地租下降,原材料略反弹,劳动力成本不变甚至降薪裁员的情况下,实际上企业运营的成本应该是下降的,而经济给我们的感受,也是通缩。消费餐饮零食等日常所见,几乎全面下降。

回顾历史上的通缩,根据中国银行研究院:“亚洲金融危机后,中国曾出现一段时间的物价下行以及经济增速下滑。CPI 在 1998 年 2 月-2002 年 12 月期间有 39 个月出现同比下降,1998、1999 年,GDP 平减指 数分别下降 0.9%和 1.3%。同时,GDP 增速也从 1997 年的 9.2%下降至 1998 年的 7.8%。主要原因在于:一是前期重复建设导致产能过剩。纺织等传统轻工业出现严重的产能 过剩,大量企业出现亏损。根据当时国家国内贸易局对主要商品的统计分析,601 种 主要商品中,供大于求的商品有 155 种,占 25.8%,几乎没有供不应求的商品。二是 在控制银行坏账的过程中银行信贷收紧。银行贷款余额增速由 1997 年及之前的 20%以 上快速回落至 1998 年的 15%。三是亚洲金融危机爆发对全球经济带来较大冲击,外需 明显走弱。1999-2001 年,货物和服务净出口对 GDP 增速的拉动持续为负(分别为0.7、-0.04、-1.12 个百分点)。”

当年的中国政府开启了扩大内需和改革开放两项措施,我认为在今年已无法复制——居民购买力的下降和中国出口的成熟,在这两项上政策空间已经较小。

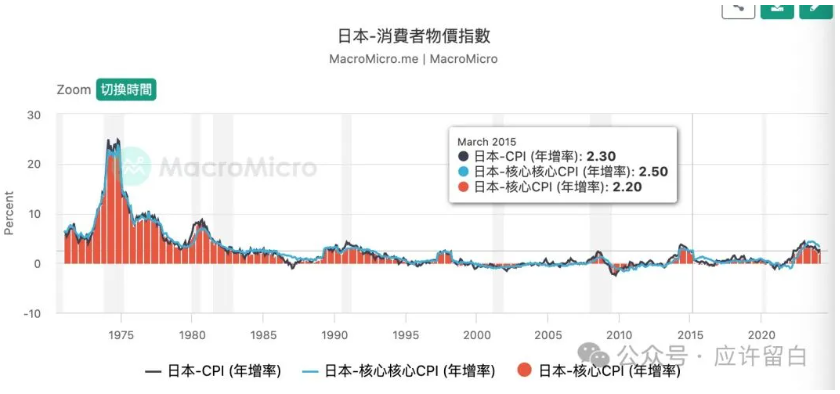

外国历史上来看,日本失去的三十年也有通缩现象。1994年—2021年期间,日本陷入慢性通缩。1990年代初日本泡沫经济破灭后,日本通胀水平持续回落,1994年 CPI 同比增速降至1%以下,1995年转负,此后至2021年,除个别年份外,日本 CPI 同比基本在0%附近。

而日本走出通缩陷阱的,主要靠安倍经济学,安倍经济学被其政府概括为三只箭,即积极的金融政策、灵活的财政政策、促进并发展民间投资,其具体措施可以概括为货币增发、增加政府支出和进行结构性改革。其最为有效的,我认为是日本央行的 QQE。

日本央行的收益率曲线管理下的 QQE 政策是指以收益率曲线管理为依据、以通胀稳定在2%以上为目标的量化宽松政策。为实现 QQE 目标,日本央行不惜采取负利率的措施。虽然争议很大,但日本历任央行行长也贯彻了这一货币政策,终于在今年退出了 QQE,实现了通胀目标,摆脱了“失去的30年”这一称号。

日本总务省19日公布的数据显示,日本2023年去除生鲜食品后的平均核心消费价格指数(CPI)同比上涨3.1%,创41年来新高。数据显示,2023年12月,日本去除生鲜食品后的核心消费价格指数为106.4,同比上升2.3%,涨幅连续两个月缩小,是2022年下半年以来的最低水平。

具体来看,去年12月,日本食品价格同比上涨6.7%,涨势有所放缓;家具及家务用品价格上涨6.5%;文化娱乐类商品价格上涨7.8%,其中因旅游旺季到来住宿费大涨59.0%。当月电费和燃气费下降,降幅分别为20.5%和13.8%。至此,日本核心 CPI 已连续28个月同比上涨,连续21个月超过日本央行2%的通胀目标。

在我看来,今年的中国如想对抗通胀下行的大周期,货币政策采取宽松是必然之举。如今土地财政收入大幅下降,通缩现象出现,而财政赤字率虽然提高,财政政策也不见得有多积极,那么在此情况下,宽松的货币政策成为必然之选——也是最优之选。

为刺激经济复苏,以及对抗通缩的大趋势,虽然央行已开启宽松模式,未来进一步宽松也可期待。不管怎么宽松,至于物价,老百姓可能可以享受较低的生活成本了。

* 本文为作者个人观点,不构成投资建议。

文章来源:应许留白公众号

广告

圈子热点消息