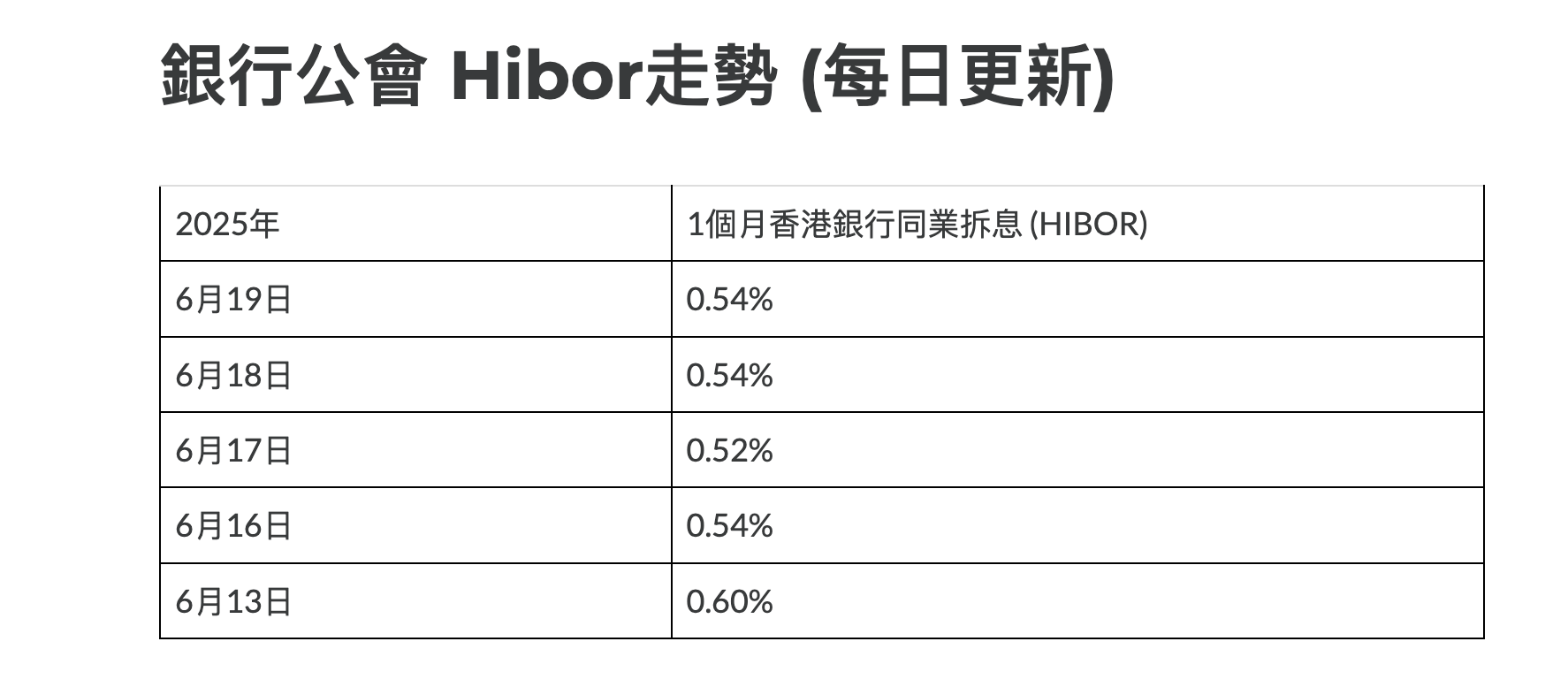

Hibor 指数从 2025年5月以来一路下跌。

HIBOR,香港银行同业拆息是银行间借贷港元的“利息价”,由香港银行公会(HKAB)每天发布,反映银行间借钱的成本。比如,隔夜HIBOR是银行借一天的利率,1个月HIBOR是借一个月的利率。它有多种期限(隔夜、1周、1个月到12个月),其中1个月HIBOR最常被用来定价金融产品。它有点像基准利率,但又不是基准利率,香港没有自己央行,美国有美联储可以定联邦基金利率,中国有由人民银行定LPR,HIBOR是市场化利率,由20家银行报价(去掉最高最低后取平均),反映市场供需。

HIBOR像香港金融市场的“体温计”,反映钱多钱少(流动性),但它不是金管局(HKMA)直接定的“标准体温”,而是银行间“博弈”出来的,但受美国利率和香港市场双重影响。

其实,香港货币并不自由,它受限于香港的联汇制(港元与美元挂钩,7.75-7.85),我们知道,美国的利率政策是根据美国经济情况来定的,这与香港的地区经济周期不同调,要维持联系汇率制度就难了,金管局(HKMA)就要出来干预,让HIBOR高度跟随美国SOFR(美国有担保隔夜融资利率,现在为4.25%-4.5%)。但有的时候,这也造成了香港的问题,比如2022年,美国因为高通胀而猛烈持续加息,Hibor 飙升。要知道,HIBOR是香港金融市场的核心参考利率,广泛用于定价房贷(H按)、企业贷款、债券、衍生品等。1个月HIBOR尤其重要,直接影响房贷(H按)、企业融资等,Hibor 飙升,银行有利润很开心。但是,对于贷款买房的人来说,对贷款的企业来说,就痛苦了。

因为香港联系汇率制度,港元等于和美元“铐”在一起,汇率需稳定在(7.75-7.85)波动,香港的金管局的任务是当美元指数涨,港元必须跟涨,美元指数跌,港元跟跌。

进入2025年,1个月的Hibor 指数一直阴跌下跌,尤其是5月直接断崖式下跌,5月初,1个月HIBOR从约4%骤跌,5月9日跌至「0.8%-1%」区间,单周跌幅近3个百分点。年初,1个月HIBOR还在3.5%-4%区间波动,现在已经到了0.539%,创三年最低,跌幅高达86.5%!

这是为什么呢?不是说,Hibor 要跟着美国的SOFR么?现在,美国的隔夜SOFR可是4.31%!

这和最近宏观环境有关,主要原因是美元走弱,美元指数(DXY)2025年6月跌1.54%,过去一年跌6.02%。

我们知道,近期对中美贸易战担忧、特朗普关税政策让投资者对美元信心降温了,现在全球去美元化,包括中国在内的各国央行也在持续减少美债,美元地位动摇了,全球储备份额从71%跌到58%。还有,大家看到,特朗普上来一个「大漂亮法案」又要赤字加2万亿美元,现在美元债务已经是36万亿左右了,再下去就是38万亿美元, 全球投资者担心美国债务堆积,美元资产吸引力减弱。

相对于美国经济的不确定性,亚洲的金融还算稳定。为了避险,资金流入亚洲,亚洲的货币大涨。新台币升值10.46%(美元兑新台币从33.2跌到29.5),人民币离岸价涨,港元被“顺带”推高。

再就是,特朗普对华包括关税在内的一些硬钢政策,比如,2月21日,“美国优先投资政策”备忘录强化CFIUS(美国外国投资委员会)审查,限制中国在科技、能源、农业等战略领域的投资,禁止“中国关联人士”买关键资产!再比如,特朗普备忘录要求审查中国企业在美交易所的VIE(可变利益实体)结构,称其“限制美国投资者权利”。若强制剥离VIE,可能导致中企退市。这让一些中企和富豪担心资产安全,可能提前撤资,香港金融市场吸纳部分资金。还有传言说,共和党参议员汤姆·科顿推《不再多一英寸或一亩》法案,允许以“国家安全”为由,强制中国公民(包括绿卡持有者)出售在美房产和土地,无需司法审查。

特朗普这种对华政策就像在“赶羊”,把部分中国富豪的钱“赶”出美国,而香港就像“安全牧场”,顺带接受了这些羊,加上最近,加上内地公司赴港上市,以及内地对港投资都放松了,5月香港IPO火爆(新股吸金),上市公司派股息,吸引资金流入。由于,内地的经济承压(贸易战、地缘风险),内地一些避险资金也在加速流入到香港。

港元因此被推高,港元升值到7.75。香港金管局狂卖港元稳汇率,5月初卖1294亿港元(买16.7亿美元),银行总结余飙到1741亿港元,流动性过剩,HIBOR跌到0.54%,银行港币多到“淹脚”,HIBOR能不暴跌嘛。

按理,HIBOR低(0.54%)与SOFR高(4.25%)的利差,本该吸引“卖美元买港元”套利(借低息港元,换高息美元),但美元走走弱、港币强势升值,套利交易有汇率波动的风险大。

而且,香港急推稳定币,年底或发牌,让港元更抢手,我们知道内地管制加密货币,香港稳定币吸离岸资金。当然,香港制造业只有2%,主要是金融服务业,这些港币热钱,还会继续在金融体系里空转。

有人说,Hibor低,不是买楼的好时机么?但是,事实上,香港的房子供应过剩。2025年Q1,住宅价格指数同比跌7.76%(通胀调整后跌9.03%),为连续13季下跌。2024年跌7.1%,2023年跌7%,自2021年高点累跌27.7%。 仲量联行(JLL)称,2025年房价仍受供应过剩压制,库存创2007年来最高。 尽管HIBOR低(0.54%),但美国SOFR(4.25%)和香港银行最优惠利率(prime rate)仍高,部分按揭成本未降。JLL称,房价反弹需利率近零,当前HIBOR“不够低”。

香港楼市仍然是全球最贵的,Demographia 2024年报告称房价中位数是收入的16.7倍(2019年20.8倍,略改善),仍极不可负担。

也就是说,Hibor这么跌,反过来说明,投资实体的不多,买房也不多,实体经济也没有什么好去处。

鲁克

2026/03/27 13:13

鲁克

2026/03/27 13:13

林天心

2026/03/24 10:33

林天心

2026/03/24 10:33

以太坊信徒

2023/06/20 13:29

以太坊信徒

2023/06/20 13:29

陆一夫

2023/03/22 14:09

陆一夫

2023/03/22 14:09