小孩子才做选择,成年人全都要。

一、破7,有多重要?

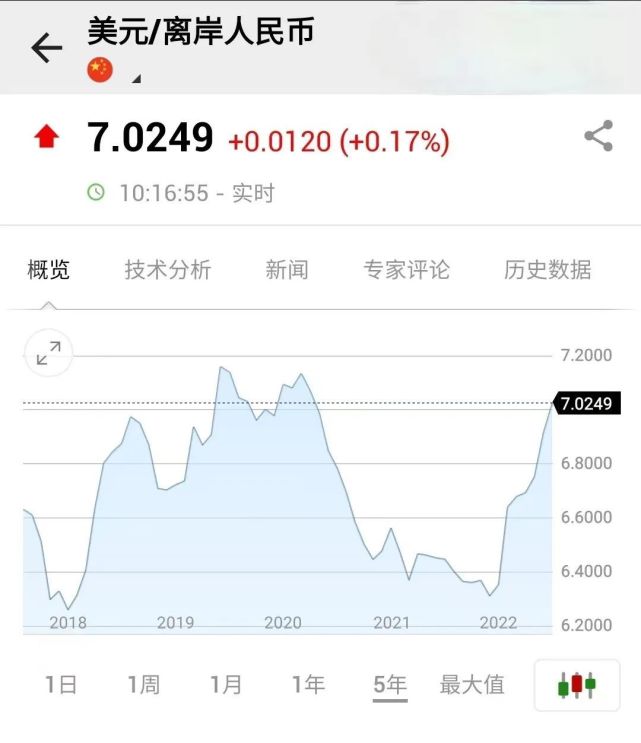

人民币汇率再次破7。

9月16日,离岸人民币与在岸人民币双双跌破整数关口“7”。这是继2019年8月和2020年7月之后,第三次破7。

与年初6.3左右的高点相比,半年多时间,人民币贬值幅度接近10%。

7,之所以如此重要,在于它早已成为汇率的心理关口。过去每逢破7之际,相关部门都会强力出手,直接喊话、动用外储、汇率降准、发行央票皆有之。

其实,从理性角度来看,面对一个瞬息万变的市场,6.9和7.1并无太大区别,人民币双向波动是正常现象。

但在心理防线面前,是否破7,则关乎整个市场的预期。

毕竟,在人民币汇率持续走低的同时,央行非但没有跟随收紧货币,反而货币政策仍在持续松绑。

年内,美联储已经连续4次加息,而我国央行则是先后3次降息,且楼市利率降息幅度超过了实体经济。

稳房价的天平,似乎压过了稳汇率。

二、加息VS降息

中美经济周期、货币周期,正在走向分化。

美国面临的最大的问题,是40年来最高通胀的困扰。

中国面临的问题是,疫情和地缘持续扰动之下,需求收缩、供给冲击、预期转弱的三重压力。

因此,为了抗通胀,美联储加息,加息,还是加息。

今年以来,美国已经连续4次加息,未来还会持续加码。

众所周知,作为国际货币,每一次美联储加息之际,就是新兴市场动荡之时。斯里兰卡等国的债务危机、土耳其等国的超级通胀就是典型例证。

美国加息,全球主要经济体货币都会应声而落,中国也不例外。

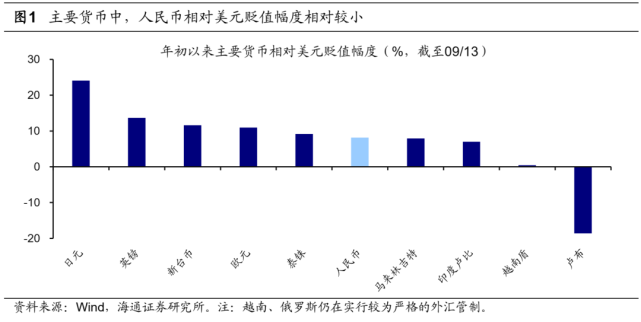

事实上,与其他货币相比,人民币贬值幅度不算夸张。

毕竟,日元对美元汇率创下了1998年的新低,欧元对美元汇率更是首次跌破1比1。

与此同时,为了稳经济,我们选择了持续降息。

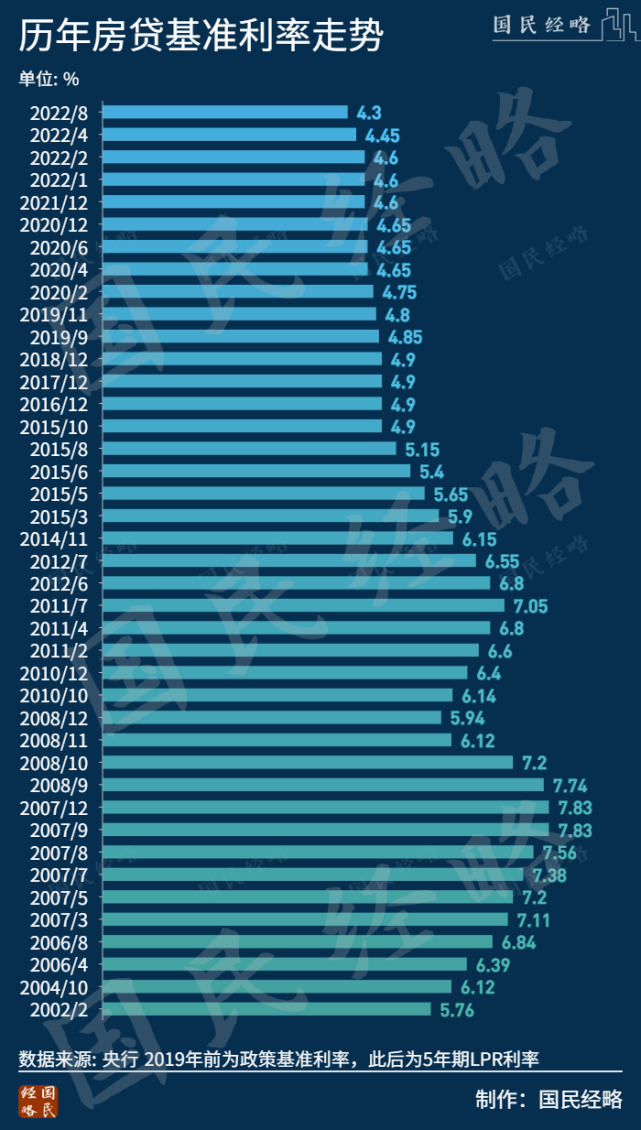

今年以来,央行已经先后3次降息,楼市基准利率创下20年来新低,而实际房贷利率创下了2009年以来的新低。(参阅《降息!房价,再也回不去了?》)

众所周知,房贷利率以5年期LPR利率为基准。过去1年,5年期LPR利率从4.65降到4.3%。

加上之前针对首套房定向降息20bp,最新房贷利率已低至4.1%。

与之对比,2009年时我国房贷基准利率为5.95%,考虑到最低7折的打折因素,当时最低房贷利率仅为4.156%。

而在去年,首套房贷利率最高触及6%的高位,山顶的风可谓寒彻入骨。

三、保房价VS保汇率

保房价还是保汇率,并非伪命题。

想要保房价,货币不但不能收紧,反而还要不断放水,但这势必对人民币带来贬值压力,汇率破7就不令人意外。

同样,如果要保汇率,地产就必然要持续承压。要知道,这一次房地产面临的市场环境,完全不同于几年前,地产下行的风险之大,超乎所有人的预期。

几年前,保房价还是保汇率之争没有想象中那么激烈。

原因在于,当时的国际环境相对稳定,我国还有相当大规模的外汇储备,再加上不断强化的资本管制,房价与汇率能够实现一定程度的平衡。

这一次,地缘环境不同于以往,疫情冲击更是悬在头顶的黑天鹅,房价与汇率遭遇了同向冲击。

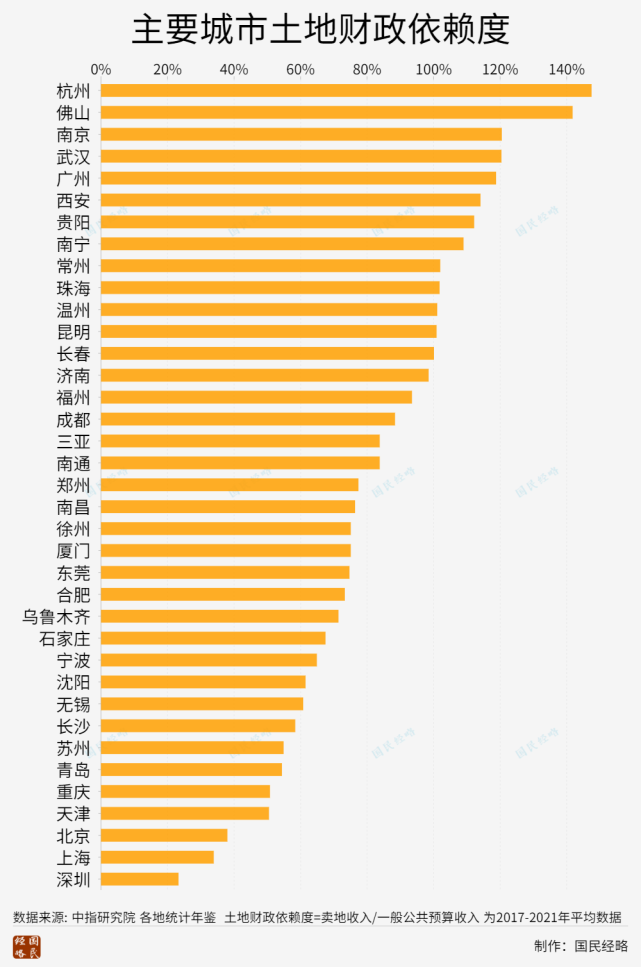

当然,汇率也要稳,但相比而言,地产在国民经济中的重要程度显然更大,带来的连带冲击也更为明显。(参阅《谁是最依赖土地财政的城市?》)

地产不稳,不说烂尾楼如何清理,许多地方的土地财政都会遭遇冲击,进而影响到一些城市的财政基本盘。

近段时间,一些中小城市公交停运乃至拍卖殡仪馆运营权之类的现象层出不穷,核心原因就在于税收与土地财政的同步下行。

所以,这种背景下,通过降息、取消限购限贷、发放棚改贷款来维护楼市稳定,就成了必然之举。

政策的天平,自然转向了保房价这一边。

四、人民币贬值,影响有多大?

人民币贬值,影响几何?

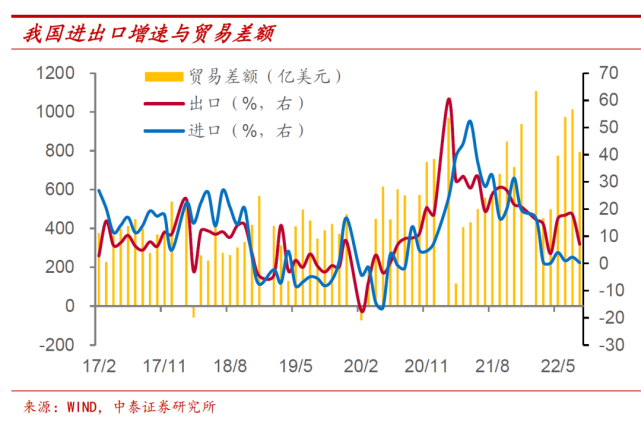

一方面,人民币贬值,无疑有利于出口,但也会抬升进口成本。

不过,这并非简单的因果关系。

如果欧美经济持续衰退,外需减弱也会导致出口增速放缓。同样,如果地缘冲突加剧,发达国家加速产业转移,外贸也会面临一定压力。

同时,美联储加息之下,全球主要经济体货币都在贬值,而人民币贬值力度并不夸张,相比其他货币的出口优势也不算明显。

尤其是,今年以来,疫情、地缘冲突及高温限电等因素持续扰动,对制造业和外贸出口也带来一定影响。

另一方面,人民币贬值,这让原本就外债累累的房地产更是雪上加霜。

当然,既然房企美元债已经出现了集体违约,人民币贬值还是升值,影响都不大了。

更关键的是,汇率如果持续贬值,可能会导致一定程度的资本外流,从而对资产价格形成挑战。

这才是汇率贬值最大的挑战,所以即使保房价优先,汇率一定也得稳住。

五、保交楼,不保房企?

保房价,楼市又将何去何从?

2022年我国的房地产市场,遭遇的是1998年住房市场化改革以来最大的冲击,楼市从黄金时代直接掉到了黑铁时代。

面对地产下行,政策松绑力度之大,堪称2016年以来最宽松。

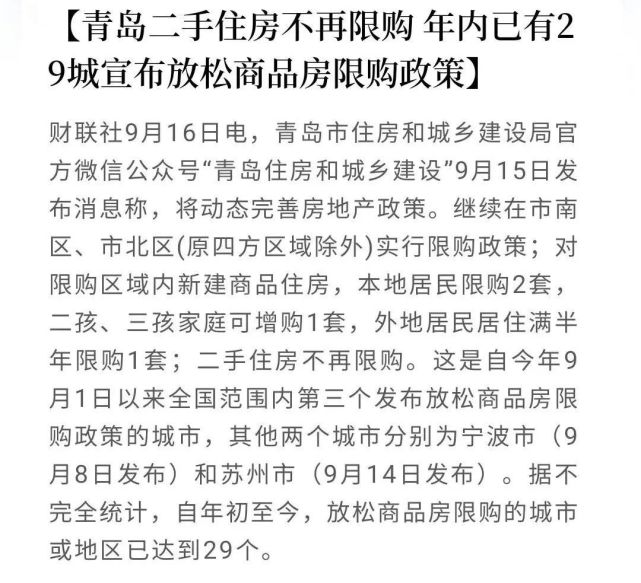

房贷利率创下13年新低且不说,包括苏州、青岛、济南、郑州在内的强二线城市都在试图取消限购,极尽刺激之能事。

然而,地产面临的不只是市场问题,更涉及预期,这不是简单的松绑或刺激就能逆转的。

所以,地产救市,并不局限于地产本身,而政策也有了更为明确的取向。

保交楼而不保房企,正在成为共识。

保交楼,是拯救烂尾的有力举措,也是顾及民生的基本考虑,更是稳定市场信心的必然选择。

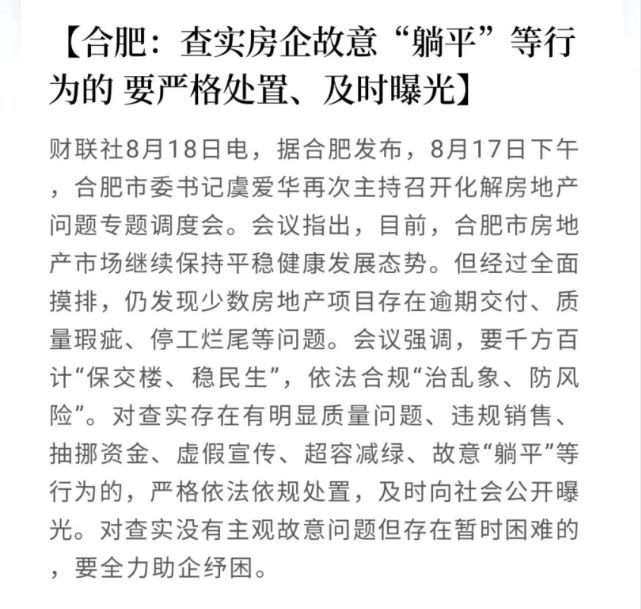

与之对比,一些民营企业可谓尾大不掉,杠杆之高、债务之巨、问题之多,远非简单的政策所能挽救,该付出的代价必然要付出。我们看到,为了防止房企躺平,一些城市出台了相当严厉的举措。(参阅《零门槛!这个特大城市,真的急了》)合肥明确,查实房企故意“躺平”等行为的,要严格处置,及时曝光。

郑州更进一步,对不配合复工的房企进行偷漏税核查,而对房企的预售资金使用情况进行全面审计,追究相关责任。

六、分化的未来

经过这一轮大变局之后,整个地产行业都将面临大洗牌。

首先,预售制遭遇了前所未有的挑战。即使现售制度仍旧难以普及,至少预售资金监管不会再听之任之。

其次,民营企业大概率会批量退出市场,一些曾经叱咤风云的地产大佬将会就此沉寂,高杠杆、高负债、高周转的玩法一去不复返。

黄奇帆说,未来将有2/3的房企离开市场,这句话正在得到验证。

最关键的是,房价只涨不跌的强预期,开始逐步瓦解。即使这一轮救市能够力挽狂澜,人们对于房地产的未来也会心存疑虑。

显然,未来全国楼市将会加速分化。

在黑铁时代,地产将会失去全民造富效应,而变成一项高风险的投资游戏。

鲁克

2026/06/22 12:14

鲁克

2026/06/22 12:14

Vicky

2026/06/17 14:29

Vicky

2026/06/17 14:29

林天心

2026/04/17 10:16

林天心

2026/04/17 10:16