2月13日(北京时间),MSCI(明晟指数)宣布了其2024年度2月份的季度指数评审结果,多家知名A股公司被剔除出了MSCI中国指数,涉及复旦微电(688385. SH)、华大基因(300676. SZ)、老白干酒(600559. SH)等。

值得一提的是,目前A股市场还未开盘,但复旦微电的H股在此消息的「冲击」下于2月16日飙升逾8%,表现相当强势。

这家半导体企业成色究竟如何?

1、业绩出现下滑,股价也遭遇下跌

复旦微电全称上海复旦微电子集团股份有限公司,于2014年转到香港主板上市,简称上海复旦(01385. HK),此后又于2021年8月登陆了A股科创板,实现两地上市。

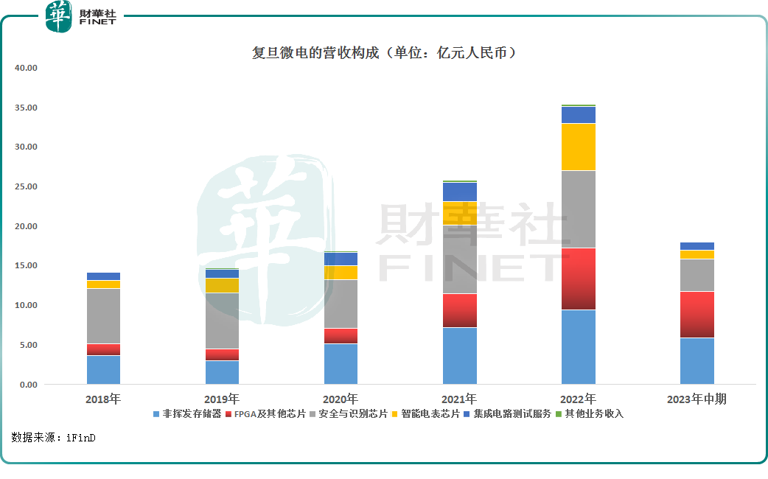

经过多年发展,复旦微电主要从事集成电路设计、开发、测试业务,并为客户提供系统解决方案,主要业务可分为如下四大产品线:

安全与识别产品线拥有RFID和传感芯片、智能卡与安全芯片以及智能识别芯片三个产品方向。 其中,智能卡与安全芯片主要应用于社保卡、银行卡等领域,智能识别设备可应用于门锁、门禁等领域。

非挥发存储器已形成EEPROM、NOR Flash、NAND Flash三大产品方向。

智能电表产品线涵盖智能电表MCU与通用MCU产品。 智能电表MCU是电子式电能表智能电表的核心元器件; 低功耗通用MCU产品可应用于智能电表、智能水气热表、智能家居、物联网等众多领域。

FPGA产品线拥有系列化超大规模异构融合可编程逻辑器件系列产品,在国内率先研制成功了亿门级FPGA和异构融合可编程片上系统(PSoC)芯片,以及面向人工智能应用的融合现场可编程(FPGA)和人工智能(AI)的可重构芯片(FPAI),在通信领域、工业控制领域等得到广泛应用。

从营收结构来看,多数时候安全识别芯片、非挥发存储器对业绩的贡献更大一些,FPGA产品线则有点后来居上的意思。

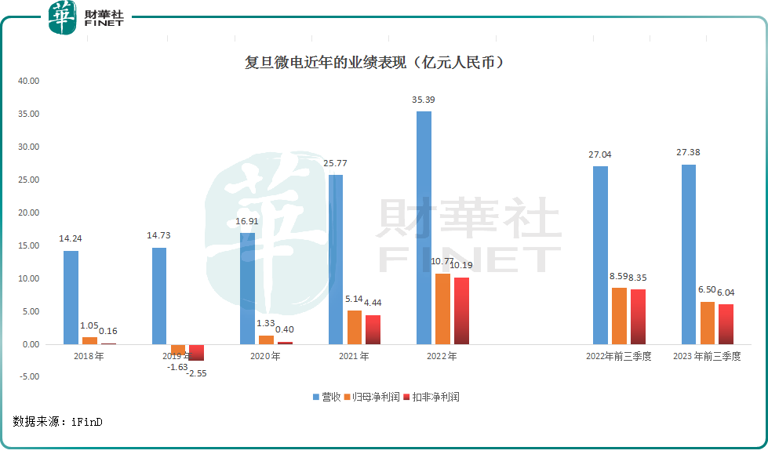

值得注意的是,虽然复旦微电的产品线很丰富,但公司早些年的业绩表现其实比较一般,2021年以前,其归母净利润中很大一部分来自于政府补助,表现在扣非净利润明显少于归母净利润。

好在自2021年开始,复旦微电的业绩迎来真正的腾飞时刻,尤其是归母净利润同比飙增287.2%至5.14亿元。

这主要源于报告期内市场需求旺盛,产品量价齐升。 也得益于此,复旦微电这一年的扣非净利润直接从2020年的0.40亿元飙增到了4.44亿元,并在随后的一年继续飙涨至10.19亿元。

而在2023年前三季度,复旦微电的业绩遭遇下滑,营收同比增长1.25%至27.38亿元,归母净利润同比下滑24.33%至6.5亿元,有明显的增收不增利迹象。

复旦微电在业绩公告中称,受终端消费市场疲软、行业产能与库存出清周期等因素的影响,集成电路行业尚未出现明显的快速复苏迹象,对公司的经营带来了较大的挑战。

不过,复旦微电业绩下滑也有此前基数较高的原因在里面,其实2023年前三季度的业绩表现也没有很差。

2、静等消费类市场复苏,FPGA产品未来可期

从发展前景来看,消费端下行对半导体行业影响虽然严峻,但是产业复苏的信号也开始逐步显现。 特别是以高端制造、高科技应用为代表的行业开始增长,2023年上半年智能车载设备制造、智能无人飞行器制造、其他智能消费设备制造分别增长36.3%、12.5%、20.0%。

日前,加拿大市场调研机构TechInsights亦发布报告称,2024年,全球消费电子市场收入将突破1万亿美元大关。 这是消费电子行业的一个重要里程碑,也是一个关键变革和创新的时期。 在经济前景乐观和供应链中断减少的情况下,一些关键品类将恢复增长。 随着企业适应快速变化的消费者需求和偏好,人工智能等技术的变革潜力将为未来一年发展奠定基础。

虽然关于复苏前景,一些市场人士有不同的看法,但Gartner、TechInsights和SEMI等主流调研机构均认为2024年芯片行业的恢复与增长将成为主旋律。

除了消费类市场的复苏值得期待外,复旦微电的FPGA芯片也值得重点关注。

该芯片由于存在高技术门槛,研发周期长,研发投入也比较高,因而产品的定价显著高于其他芯片,毛利率领先于复旦微电的其他业务,且这块业务近些年的增长也极为迅速。

在国产替代化浪潮下,2023年前三季度其FPGA业务实现营收9.1亿元,同比增长52%; FPGA业务占公司营业总收入比重达33%,较去年同期增长近11个百分点。

可见,FPGA业务为2023年前三季度营收录得增长做出了重大贡献。

据Frost&Sullivan测算,2023年中国FPGA市场规模或达249.9亿元,其中以赛灵思为代表的海外龙头企业市场份额总计达到83%,国产替代空间十分广阔。 因此,复旦微电的这部分业务仍被寄予厚望。

3、结语

被剔除出MSCI中国指数虽然是一则利空消息,但带来的影响并没有那么大,复旦微电H股的表现在一定程度上代表了市场资金当下的态度。 而从发展前景来看,一旦消费类市场如期复苏,复旦微电的业绩将有望重拾升势。